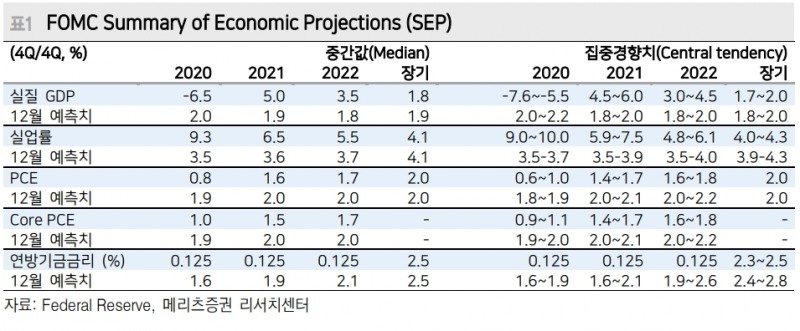

이승훈 연구원은 "Fed는 CoVID-19 이후 최초로 제시된 점도표를 통해 2022년까지 FFR이 현행 0~0.25%에서 유지될 가능성이 높음을 시사했다"면서 이같이 밝혔다.

그는 월간 국채 800억, MBS 400억, CMBS 20억을 합쳐 총 1,220억 달러 규모의 보유국채 증가세가 수 개월간 이어질 것으로 예상된다고 밝혔다.

금리안정화 수단으로는 Forward guidance와 QE가 주로 사용될 것이나, 향후 10년물 국채금리가 1% 상회하고 통화정책 지원이 필요한 환경일 경우 신축적인 형태의 YCC가 채택될 가능성 있다는 판단했다.

이 연구원은 "향후 수 개월간 자산매입 속도조정 없이 현행 페이스 유지할 가능성을 시사한 점은 위험자산 가격에 긍정적"이라며 "금융위기 때와 달리 연준의 본원통화 증가가 광의 통화량의 급격한 팽창(4월 17.9%, 5월 23.2%)으로 연결되고 있다는 점도 위험자산 가격 상승에 일조할 요인"이라고 풀이했다.

금융시장 과열 혹은 자산가격의 과도한 상승을 이유로 Fed가 현행 기조에서 후퇴할 가능성은 거의 없다고 밝혔다.

외환시장에서는 안전자산으로서의 달러화 매력이 반감되고 금융시장 내 risk-on 모드가 이어지면서 글로벌 달러화 약세 기조가 정착될 것이라고 예상했다.

그는 "특히 각국 중앙은행 주도의 광의통화 팽창이 이어지는 환경이라는 점, 원자재 가격의 반등으로 말미암은 신흥국 위험의 경감도 달러화 약세 연장 개연성을 높이는 요인"이라고 덧붙였다.

장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![길정섭 NH-Amundi운용 대표, 메가트렌드 ETF 라인업 강화 [금투업계 CEO열전 (33)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072723013205551179ad43907118235569.jpg&nmt=18)

![삼성·메리츠·하나·신한·키움, ‘발행어음 5호' 도전장 [발행어음 2.0 초읽기 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071906272304913dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, STO 시장 ‘표준 플랫폼’ 도전장 [STO 자본시장의 다음 프런티어 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071321304904174dd55077bc25812315225.jpg&nmt=18)

![글로벌 성과 미래에셋증권, 자사주 소각 단행 'TSR 톱' [증권사 밸류업 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071400413103883179ad439071182355192.jpg&nmt=18)

![주식부호 대격변…‘쫓기고 밀려나고 사라진' 오너들 [주식부호 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072721053904982dd55077bc25812315206.jpg&nmt=18)

![발행어음, 모험자본 공급 제 역할 해야…투자상품 안착 [발행어음 2.0 초읽기 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072721103801902179ad43907118235569.jpg&nmt=18)

![[삼성 vs 미래에셋] ETF 시장 '양강전'…국내는 삼성, 글로벌은 미래에셋 '우위'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250725144653013392a735e27af12411124362.jpg&nmt=18)

![법인 참여, 가상자산 시장 점프업 기회…"표준화된 명확한 지침 중요" [막 오르는 법인 가상자산 시장 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202409250816230237722f8e8c22c175114235199.jpg&nmt=18)

![기관 '올릭스'·외인 '삼천당제약'·개인 '뉴로핏' 1위 [주간 코스닥 순매수- 2025년 7월21일~7월25일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072620581206376179ad439072211389183.jpg&nmt=18)

![기관 'LG에너지솔루션'·외인 '한화오션'·개인 'NAVER' 1위 [주간 코스피 순매수- 2025년 7월21일~7월25일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072620485100351179ad439072211389183.jpg&nmt=18)

![법인 참여, 가상자산 시장 점프업 기회…"표준화된 명확한 지침 중요" [막 오르는 법인 가상자산 시장 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202409250816230237722f8e8c22c175114235199.jpg&nmt=18)

![주식부호 대격변…‘쫓기고 밀려나고 사라진' 오너들 [주식부호 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072721053904982dd55077bc25812315206.jpg&nmt=18)

{kind=link}