이미지 확대보기

이미지 확대보기금융위는 17일 기존 고정금리 대출자 대상으로 "주택금융공사의 자금 공급여력, MBS 시장 및 시중 금리 상황, 매달 변동되는 보금자리론 적용 금리 수준, 정책 우선순위 등을 종합적으로 고려"해서 이자 경감 방안을 수립하고 추진할 여부를 결정할 예정이라고 밝혔다.

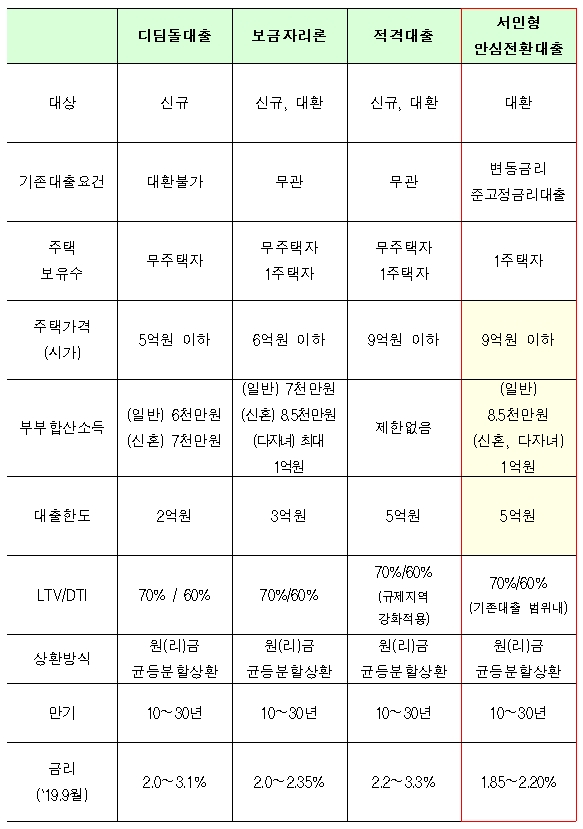

금융당국은 이번에 20조원 규모로 공급되는 제2 안심전환대출은 가계부채 시스템 리스크를 축소하기 위해 변동금리 또는 준고정금리형 대출이 대환 대상이라고 강조했다.

금융위 측은 "2015년에 9억원 이내 주택가격에 관계없이 선착순으로 지원했던 것과 달리 최종 신청액이 당초 계획인 20조원을 초과할 경우 주택 가격이 낮은 순서대로 대환을 지원할 예정"이라고 설명했다.

특히 역차별 논란이 일었던 기존 고정금리 정책 모기지 대출자에 대해 '갈아타기'가 열려있다고 강조키도 했다. 금융위 측은 "보금자리론, 디딤돌대출 등 고정금리 대출 차주들은 현재도 보금자리론을 통해 안심전환대출과 유사한 2.00~2.35%(9월 현재) 수준에서 대환이 가능하다"고 전했다. 제2 안심전환대출 금리 밴드는 연 1.85~2.20%다.

관련기사

또 임대사업자가 소유한 주택담보대출, 오피스텔 담보대출, 전세자금 대출, 중도금대출 등은 제2 안심전환대출 지원대상이 아니라고 안내했다.

예를 들어 주택을 50채 보유한 임대사업자는 50채의 임대사업주택에 대한 담보대출에 대해서는 안심전환대출을 신청할 수 없다. 단 임대사업자 개인이 보유 또는 거주하는 주담대는 소득요건이 맞으면 대출 잔액 범위 내에서 신청할 수 있다.

전세자금대출도 주담대가 아닌 주택과 관련한 신용대출로 주금공 등이 보증만 제공하므로 지원대상이 아니라고 못박았다. 중도금 대출도 신규주택 구입 목적으로 건설 중에 받는 대출로 저당권 설정이 불가능해서 주담대가 아니라고 했다.

또 주담대 금리가 신용대출인 전세자금대출 금리보다 낮은 것은 일반적이라고 꼽았다. 담보가 확실하고 부실률도 낮아 조달 금리가 낮기 때문이다.

한편, 제2 안심전환대출 신청접수 둘째 날인 17일 오후 4시 현재 2조8331억원(2만4017건)이 신청됐다.

우대이율이 있는 주금공 온라인 접수로 1조9841억원(1만4976건), 14개 은행 오프라인 창구에서 8490억원(9041건)이 접수됐다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[인터뷰] 김경대 용산구청장 “개발은 더 빠르게, 안전은 더 촘촘하게”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704003451017350dd55077bc212411124362.jpg&nmt=18)

![용산구 ‘나인원한남’ 88평, 9억 상승한 167억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071010042800278b372994c952115218260.jpg&nmt=18)

{kind=link}