다만 대규모 일회성비용이 발생했다는 점과 차세대 성장 동력인 전기차 배터리 수주 규모가 크게 증가하고 있다는 점에서 하반기 반등을 전망케 했다.

LG화학이 2019년 1분기 매출액 6조 6391억원, 영업이익 2754억원을 기록했다고 24일 발표했다. 이는 전년 동기 대비 매출이 1.3% 늘었지만, 영업익은 57.7% 줄어든 수치다. 당기순이익도 2119억원으로 61.7% 감소했다.

이미지 확대보기

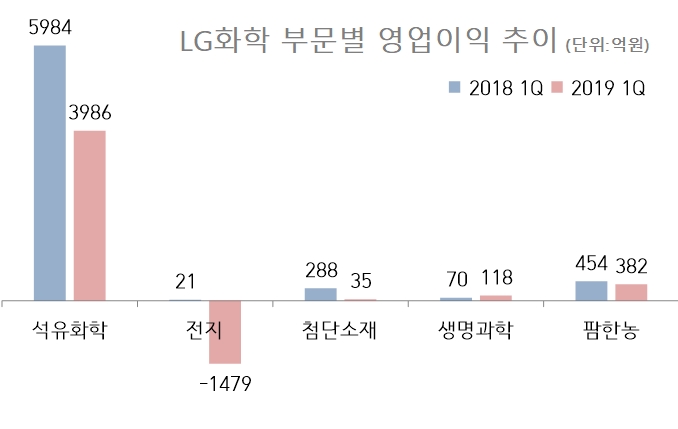

이미지 확대보기이는 대산 NCC공장 및 ESS화재 정기보수로 인해 대규모 일회성비용이 발생한 영향이다.

정호영 LG화학 최고운영책임자(COO) 사장은 "일회성비용은 총 2000억원"이라고 밝혔다. 구체적으로 ESS 관련 1분기 충당금이 800억원, ESS 국내 출하 전면 중단에 따른 매출 손실 400억원, 대산 NCC 정기보수에 따른 손실 800억원 등이다. 다만 정 사장은 ESS 충당금의 경우 회사 100% 책임이라는 전제 아래 보수적으로 회계처리한 금액이라고 설명했다.

관련기사

정 사장은 2분기 사업 전망과 관련해 “유가 상승 등 대외 불확실성이 존재하지만 석유화학부문의 NCC공장 정기보수 종료, ABS, SAP 등 신규 가동물량 효과, 전지부문의 2세대 전기차 물량 확대 등에 따른 매출 증대 및 수익성 향상으로 전반적인 실적 개선이 예상된다”고 밝혔다.

그는 회사의 미래 먹거리인 전기차 배터리 사업과 관련해서는 "3월말 기준 수주물량이 110조원 규모를 달성했다"면서 매 분기 수주규모가 크게 늘고 있다고 언급했다.

이어 "전지사업 전체로 2019년 매출 10조원, 2020년 15조원, 2021년 20조원 돌파할 것으로 보인다"라면서 "매출 증가분의 대부분이 자동차 배터리에서 나올 것"이라고 예상했다.

곽호룡 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![내부거래 줄이고 지배구조 넓힌 LG CNS…주가 돌파구는 ‘RX’ [기업지배구조 보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607161004070593007fd637f543124111243152.jpg&nmt=18)

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![‘무차입 경영’ 물려받은 밀리의서재 정재욱 속내는? [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711000754058420dd55077bc212411124362.jpg&nmt=18)

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

{kind=link}