이미지 확대보기

이미지 확대보기LG이노텍은 오는 27일 올해 2분기 결산실적을 공시할 예정이다.

16일 금융정보업체 에프엔가이드가 전날까지 종합한 LG이노텍 2분기 실적 추정치는 매출 4조9500억 원, 영업이익 1803억 원이다. 작년 2분기보다 매출은 26%, 영업이익이 1482% 증가할 전망이다. 직전 분기와 비교하면 각각 10%, 39%씩 줄어든 수치다.

수익성 상향 전망 배경에는 애플 아이폰 시리즈 판매 호조가 꼽힌다. LG이노텍은 아이폰17에 카메라 모듈을 공급하고 있다. 특히 상위 기종인 아이폰17 프로와 프로맥스에는 화질 저하가 없는 광학 줌 기능을 지원하는 고부가가치 부품인 폴디드줌 모듈을 공급하는 것으로 알려졌다.

시장조사업체 카운터포인트러시치에 따르면 올해 2분기 글로벌 스마트폰 출하량은 전년 동기 대비 11% 감소했다. 2분기 출하량 기준으로 13년 만에 가장 낮은 실적을 기록했다. 메모리 반도체 공급 부족으로 인한 스마트폰 가격 급등이 영향을 미친 것으로 풀이된다. 그러나 이 기간 애플은 출하량이 3% 증가하며 사상 처음으로 점유율 20%를 달성했다. 제품 가격을 급격히 올린 다른 스마트폰 제조사와 달리, 애플은 아이폰17 등 주요 제품 가격을 동결해 판매량을 지켰다는 분석이다. 애플은 구형 모델이나 현지 공급 업체 채택 비중이 높은 중국에서 판매 실적이 부진했다는 점을 고려하면 LG이노텍 수익성에 미치는 긍정적인 영향은 더욱 클 것으로 추정된다.

관련기사

이미지 확대보기

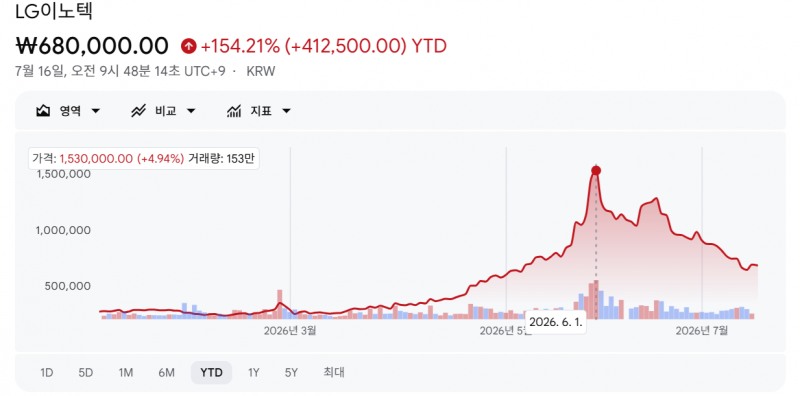

이미지 확대보기다만 이 같은 실적 기대감에도 회사 주가는 약세를 보이고 있다. LG이노텍은 이달 16일 주당 68만4000원에 장을 마쳤다. 지난달 16일 종가 123만6000원 대비 44.7% 내렸다. 연중 최고가를 찍었던 지난달 1일 153만원에 비해선 55.3% 떨어졌다.

LG이노텍 주가 하락 배경에는 전반적인 코스피 지수 약세와 함께, 애플이 지난달 25일 맥북·아이패드 등 제품 가격을 15~25% 정도 인상한 것에 대한 수요 위축 우려가 반영된 것으로 보인다. 팀 쿡 애플 최고경영자(CEO)는 "40년 넘게 어떤 분야에서도 지금 같은 반도체 부품 가격 폭등 현상을 본 적 없다"고 말했다. 향후 출시할 신제품도 가격 대폭 인상을 예고한 것으로 받아들여진다.

물론 LG이노텍 향후 방향성에는 큰 타격이 없을 것이라는 의견이 대다수다. 대신증권 박강호 연구원은 보고서를 통해 "올해 하반기 애플 아이폰18 프로·프로맥스, 폴더블폰 등 프리미엄 모델을 중심으로 가변조리개 추가 채택으로 평균공급단가 상승이 예상된다"고 밝혔다.

중장기적으로는 신사업을 키워 애플에 대한 실적 의존도를 줄이려고 준비 중이다. 반도체기판 사업을 본격화하는 패키지솔루션 사업 매출을 2030년까지 3조 원으로 현재 2배 이상 확대하는 것이 목표다.

LG이노텍 1분기 사업보고서에 따르면 회사 매출은 광학솔루션 부문이 83.3%로 절대 다수를 차지하고 있다. 이어 모빌리티솔루션 8.8%, 패키지솔루션 7.9% 순이다.

곽호룡 한국금융신문 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![‘무차입 경영’ 물려받은 밀리의서재 정재욱 속내는? [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711000754058420dd55077bc212411124362.jpg&nmt=18)

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}