이미지 확대보기

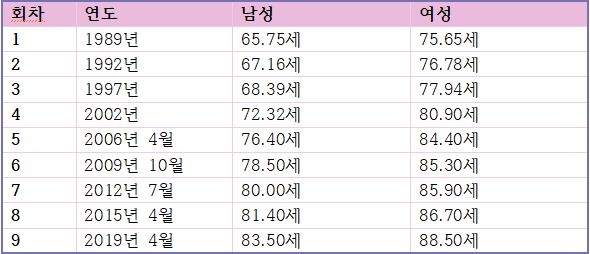

이미지 확대보기경험생명표란 보험회사가 보험가입자를 대상으로 조사해서 작성, 발표하는 생명표를 가리킨다. 보험사들은 지난 2015년 4월부터 제 8회 경험생명표에 따라 보험료를 산정해왔지만, 오는 4월 1일부터는 제 9회 경험생명표를 사용한다. 이번 개정의 골자는 남녀 평균수명이 종전보다 2.1세, 1.8세 늘어난 83.5세, 88.5세가 되는 것이다.

평균 수명이 늘어나면서, 4월부터 새로 가입되는 종신보험을 비롯한 사망보험 상품의 보험료는 내려갈 전망이다. 평균 수명 증가는 곧 일정 기간 중 사망자 수가 줄어든다는 의미로, 보험사가 지급할 사망보험금도 적어지기 때문이다.

단, 기존에 관련 상품들에 가입한 고객들은 이번 경험생명표 변경과는 무관하다. 가입 시점의 경험생명표에 따라 책정된 보험료를 납입기간 동안 계속 납입하는 구조이므로, 해당 보험료 변동은 4월부터 9회 경험생명표에 따라 체결되는 신규 계약부터 해당된다.

보험업계는 올해 초부터 경험생명표 개정을 앞두고 ‘절판 마케팅’에 힘써왔다. 일부 보험대리점(GA)들은 상품 개정이 이뤄지면 보험료가 오를 수 있다는 논리를 펴며 고객을 유치해왔지만, 전문가들은 ‘절판 마케팅에 속을 필요가 없다’고 경고하고 있다. 보험업계 한 관계자는 “새로운 경험생명표의 혜택을 받기 위해 기존 계약을 해지하는 것은 신계약비 공제, 해지환급금 등의 요소가 있어 득보다 실이 크다”고 제언했다.

관련기사

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

![생보 빅3 삼성·한화·교보생명 참전 배경은…1위 선점·1200%룰 [보험사 M&A 지형도]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607051652380058508a55064dd12233855161.jpg&nmt=18)

![이번에는 매각 성공할까…예보 지원·가격 협상 '핵심 변수' [예별손보 새 주인 찾기③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607061553190636509efc5ce4ae12116082156.jpg&nmt=18)

![보험산업 생산적 금융 역할 확대…혁신 생태계·제도개선 병행 [금융권 생산적 금융]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607091625010649209efc5ce4ae12419419839.jpg&nmt=18)

![4년 전 대비 급성장한 굿리치 기업가치는…JC파트너스·한승표 대표 온도차 [콜옵션 발 굿리치 M&A]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606241129560900308a55064dd1124111243152.jpg&nmt=18)

![신창재號 교보생명, K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![한화생명, 기본자본 58%…내부모형 도입 등 건전성 관리 부심 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212533088310dd55077bc212411124362.jpg&nmt=18)

![한화손보, 여성보험 성장 지속·GA채널 존재감 확대 [2026 상반기 보험사 리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222035028070dd55077bc212411124362.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

{kind=link}