이미지 확대보기

이미지 확대보기17일 조철희 한국투자증권 연구원은 두산중공업의 해외 원전 수주가 늦어지고 있는 점을 지적했다. 조 연구원은 "3분기 실적은 큰 이슈 없이 무난할 것이다"면서 "수익성이 좋은 원전 및 기자재 수주 비중이 크지 않은 점은 다소 아쉽다"고 밝혔다.

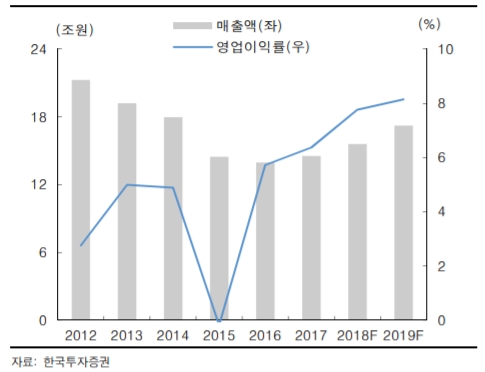

한국투자증권은 두산중공업의 올해 3분기 매출이 전년 동기 대비 9% 줄어든 1조2000억원으로 추정했다. 영업이익은 18.6% 늘어난 493억원으로 전망했다.

다만 중장기 투자 관점에서는 매수 의견을 유지했다. 조 연구원은 "베트남 응이손 프로젝트의 본격적인 매출액 인식은 4분기부터가 될 것"이라면서 "최근 MOU를 체결한 인도네시아 자와 프로젝트까지 확정된다면 연간 목표 수주액인 6조9000억원 달성이 가능할 것이다"고 밝혔다. 내년부터는 원전 관련 수주가 가시화될 가능성이 높다는 전망도 덧붙였다.

곽호룡 기자 horr@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![증권사 CEO 23인 “AI 거버넌스 전략적 접근…PB 고도화·내부통제 강화” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030119224203089dd55077bc212411124362.jpg&nmt=18)

!["WM 명가 변신"…삼성증권, IB 강화 임무 인력 배치 [빅10 증권사 IB 人사이드 ⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022200522503584dd55077bc221924192196.jpg&nmt=18)

![강기범 하나증권 디지털신사업실장 "초기 생태계 조성 미션…다양한 발행인 발굴" [증권사 디지털자산 상륙작전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202603191613170504300f4390e77d222112131237.jpg&nmt=18)

![강기범 하나증권 디지털신사업실장 "초기 생태계 조성 미션…다양한 발행인 발굴" [증권사 디지털자산 상륙작전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603191613170504300f4390e77d222112131237.jpg&nmt=18)

![한화투자증권, 사내이사에 손종민 미래전략실장 신규 선임…'디지털자산 전문 증권사 전환' 추진 [2026 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025030808190301170dd55077bc212411124362.jpg&nmt=18)

{kind=link}