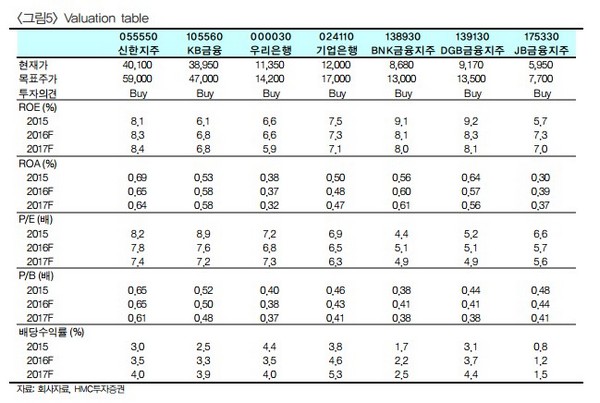

HMC투자증권 김진상 연구원은 "3분기 순이자마진(NIM)이 예상보다 잘 방어된 것은 주택담보대출 비중의 확대와 예금 증가 덕도 있지만, 적절한 가산금리 부과가 주효한 것으로 판단된다"며 "하반기 한차례 금리인하 이후 상당기간 금리동결이 예상되며, 이럴 경우 은행주가는 상승하는 모습을 보였다"고 진단했다.

김 연구원은 "양호한 유가증권관련이익과 우호적인 환율 흐름으로 비이자이익 또한 견실해 은행업 3분기 추정이익은 전분기 대비 4.1% 감소되나, 특이항목들을 제외하면 2분기 경상 순이익과 비슷한 수준"이라며 "전반적으로 대형은행이 지방은행보다 양호한 실적을 보일 것"이라고 전망했다.

그는 이어 "올해 은행업 배당성향과 배당수익률은 각각 25%, 3.5%으로 추정돼 배당주로서 손색이 없으며, 상장은행들의 배당성향이 이어질 것으로 예상돼 배당수익률 역시 상승분위기를 보일 것"이라고 내다봤다. 또한 배당수익률은 기업은행과 DGB금융이 높을것이라고 덧붙였다.

고영훈 기자 gyh@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![체질개선 이끈 배형근 대표, 현대차증권 수익다각화 총력 [새 바람 1년, 증권사 CEO 평가 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025051002022508247dd55077bc212411124362.jpg&nmt=18)

![김성환의 ‘글로벌 한투’ 약진…투자상품 라인업 강화 [새 바람 1년, 증권사 CEO 평가 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025050305514907270dd55077bc212411124362.jpg&nmt=18)

![김미섭·허선호 담금질에 미래에셋 글로벌·연금 양날개 ‘활짝’ [새 바람 1년, 증권사 CEO 평가 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025042605133407735dd55077bc212411124362.jpg&nmt=18)

![증권사 사외이사 평균 보수 1위 삼성증권…‘연봉킹’ 1억 두둑 [사외이사 줌人 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025041906290304073dd55077bc212411124362.jpg&nmt=18)

![박종문 대표, 삼성증권 '안정적 수익 강자' 이끌어…IB 확장 밑그림 [새 바람 1년, 증권사 CEO 평가 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025021708522207480179ad4390712813480118.jpg&nmt=18)

![장원재·김종민號 메리츠증권, 1분기 순익 1874억원 전년비 48%↑…'전 사업부문 고른 실적' [금융사 2025 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024111316350909385179ad4390721123420614.jpg&nmt=18)

![김성환號 한국투자증권, 1분기 영업익 5188억원 '고속 성장'…운용 손익 호조 [금융사 2025 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025051419013402632179ad439072211389183.jpg&nmt=18)

![기관 '레인보우로보틱스'·외인 '로보티즈'·개인 '알테오젠' 1위 [주간 코스닥 순매수- 2025년 5월12일~5월16일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025051720064506577179ad439072211389183.jpg&nmt=18)

![트럼프發 투자 위축 여파…두나무, 1분기 순익 39.1%↓[2025 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025051616381404161237391cf861151384944.jpg&nmt=18)

![초고액자산가를 품다…미래에셋, WM 승부수[브로커리지 넘어 수익 다변화를 묻다(2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025012409141206056179ad4390712813480118.jpg&nmt=18)

![기관 '삼성전자'·외인 'SK하이닉스'·개인 'LG에너지솔루션' 1위 [주간 코스피 순매수- 2025년 5월12일~5월16일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025051719572904964179ad439072211389183.jpg&nmt=18)

{kind=link}