이미지 확대보기

이미지 확대보기아울러 손실자산 환입 효과에 따른 안정적인 투자손익 흐름과 K-ICS비율 개선이 더해지면서 건전성 지표도 상승세를 나타냈다.

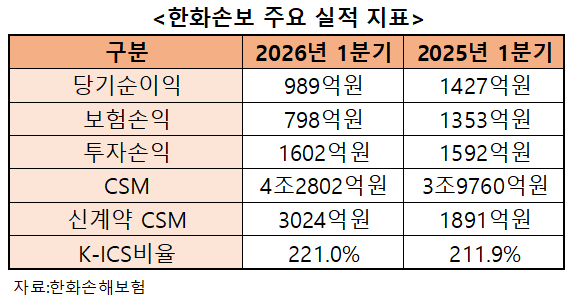

12일 보험업계에 따르면, 올해 1분기 말 기준 한화손해보험의 당기순이익은 989억원을 기록했다. 이는 전년 동기 대비 30.7% 감소한 수준이다.

신계약 CSM 59% 급증…분기 최대 실적 기록

보험손익은 감소했지만, 여성·시니어 보험시장을 중심으로 영업채널 경쟁력을 강화하며 매출 확대를 이어갔다. 올해 1분기 말 기준 한화손보 매출액은 1조9716억원으로 전년 동기 대비 22.5% 증가했다. 특히, 같은 기간 월 평균 장기 보장성 신계약은 80억3000천만원으로 전년 동기 대비 23.6% 늘었다.올해 초 보장 범위를 확대한 ‘시그니처 여성 건강보험 4.0’을 출시한 한화손보는 가정폭력 피해에 따른 법률비용 보장 담보와 변호사 상담 서비스 등을 새롭게 탑재했다. 해당 상품에 탑재된 ‘임신지원금’은 차별성을 인정받아 배타적사용권 1년을 획득하기도 했다.

한화손보는 지난 2023년 ‘시그니처 여성 건강보험’을 출시한 후 지금까지 총 22건의 배타적사용권을 획득하며 상품 경쟁력을 강화했다.

이에 따라 수익성을 가늠할 수 있는 CSM도 성장했다. 올해 1분기 말 기준 신계약 CSM은 3024억원으로 전년 동기 대비 59.9% 증가해 분기 최대 실적을 기록했다. 그 결과, CSM 잔액도 전년 동기 대비 7.7% 성장한 4조2802억원을 확보했다.

주요 건전성 지표도 개선됐다. 올해 1분기 말 기준 경과조치를 적용한 한화손보의 K-ICS비율은 221%로 직전 분기 대비 12%p 올랐다. 같은 기간 경과조치 적용 전 K-ICS비율도 184%로 직전 분기 대비 9.5%p 상승했다.

올해 1분기 말 기준 한화손보의 투자손익은 1602억원으로 전년 동기 대비 0.7% 소폭 상승했다. 손실자산 환입 약 200억원 등이 반영되면서 안정적인 투자손익 흐름을 이어갔다.

그 영향으로 올해 1분기 말 기준 투자이익률은 3.84%로 직전 분기 대비 0.19%p 상승했다.

한화손보 관계자는 “올해 1월 출시한 ‘시그니처 여성건강보험 4.0’ 등 고가치 상품 중심으로 매출을 확대하고 있다”며 “앞으로도 CSM 중심의 수익성에 기반한 상품 판매강화 기조를 지속적으로 유지하고, 정교한 언더라이팅을 통한 손해율 관리로 수익성 확대에 더욱 주력하겠다”고 말했다.

장기보험 기저효과·자동차보험 적자 확대…보험손익 감소

올해 1분기 말 기준 한화손보의 보험손익은 798억원으로 전년 동기 대비 41.0% 크게 감소했다. 장기보험 부문에서 제도 개선 반영에 따른 약 400억원 규모의 기저효과가 발생한 데다, 자동차보험 부문에서도 적자를 기록하면서 손익 감소에 영향을 미쳤다.보험 부문별 실적을 보면, ▲장기보험 전년 동기 대비 29.7% 감소한 938억원 ▲일반보험 전년 동기 대비 117.6% 증가한 125억원 ▲자동차보험 265억원 적자 등을 기록했다.

장기보험은 보장성상품 확대를 통해 신계약이 늘었지만, 손실부담계약관련비용 환입으로 인해 손익이 감소했다. 올해 1분기 말 기준 장기보험 위험손해율은 104.6%로 직전 분기 대비 4.9%p 상승했고, 실손보험 손해율도 직전 분기 대비 5.1%p 악화한 124.3%로 나타났다.

지난해 10월 캐롯손보와 통합한 후 자동차보험에서는 적자 폭이 커졌다. 지난해 1분기 39억원 수준이었던 손실은 올해 1분기 265억원까지 늘어났다.

디지털 채널과 전통 영업채널을 결합한 하이브리드 전략을 통해 올해 1분기 매출이 3000억원을 넘어섰다. 같은 기간 신규 매출은 965억원으로 전년 동기 대비 15.4% 증가했지만, 자동차보험 합산에 따른 높은 손해율 영향으로 아직 적자 상태를 이어가고 있다.

일반보험도 손해율이 개선되면서 손익이 증가했다. 올해 1분기 말 일반보험 손해율은 73.1%로 직전 분기 대비 5.1%p 개선됐다.

이미지 확대보기

이미지 확대보기강은영 한국금융신문 기자 eykang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![보험산업 생산적 금융 역할 확대…혁신 생태계·제도개선 병행 [금융권 생산적 금융]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607091625010649209efc5ce4ae12419419839.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

![생보 빅3 삼성·한화·교보생명 참전 배경은…1위 선점·1200%룰 [보험사 M&A 지형도]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607051652380058508a55064dd12233855161.jpg&nmt=18)

![이번에는 매각 성공할까…예보 지원·가격 협상 '핵심 변수' [예별손보 새 주인 찾기③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607061553190636509efc5ce4ae12116082156.jpg&nmt=18)

![신창재號 교보생명, K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![신창재號 교보생명, K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![한화생명, 기본자본 58%…내부모형 도입 등 건전성 관리 부심 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212533088310dd55077bc212411124362.jpg&nmt=18)

![한화손보, 여성보험 성장 지속·GA채널 존재감 확대 [2026 상반기 보험사 리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222035028070dd55077bc212411124362.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}