이미지 확대보기

이미지 확대보기8일 한국금융신문이 각 사 통일경영공시보고서를 취합한 결과 지난해 자산규모 상위 10개사(SBI·OK·한국투자·웰컴·애큐온·다올·DB·신한·하나·JT친애)의 평균 BIS비율은 15.02%로 전년(14.48%) 대비 0.54%p 상승했다.

BIS비율은 위험가중자산 대비 자기자본 비율로, 자기자본을 위험가중자산으로 나눠 산출한다. 금융당국은 저축은행에 최소 7%(자산총액 1조원 이상은 8%) 이상을 요구하며, 이를 밑돌면 경영개선권고 등 적기시정조치가 부과된다. 다만 비율이 높다고 무조건 좋은 것은 아니다. 자본을 효율적으로 활용하지 않아 비율이 높게 나타나는 경우도 있기 때문이다.

신한저축은행 1위 유지…OK저축은행 3.29%p 최대 폭 상승

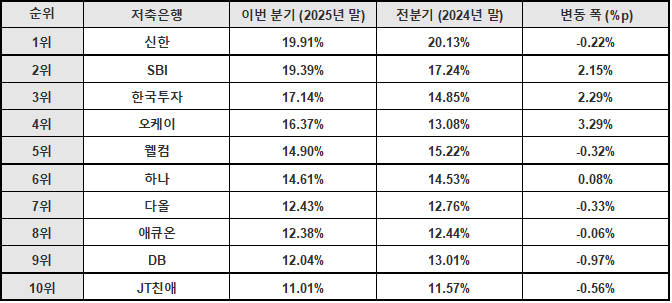

전년에 이어 지난해도 BIS비율 1위는 신한저축은행이 차지했다. 신한저축은행의 지난해 말 BIS비율은 19.91%로 전년(20.13%)보다 0.22%p 하락했다.전년보다 소폭 하락한 이유는 위험가중자산이 자기자본보다 증가 폭이 컸기 때문이다. 자기자본이 6.20% 증가할 때 위험가중자산은 7.36% 늘었다.

관련기사

신한저축은행 관계자는 “위험가중자산은 각 자산별로 가진 가중치가 다르다”며 “서민 대출인 햇살론과 사잇돌 대출은 위험가중치가 다른 자산보다 낮게 잡힌다”고 말했다.

이어 ▲SBI저축은행 19.39% ▲한국투자저축은행 17.14% ▲OK저축은행 16.37% ▲웰컴저축은행 14.90% ▲하나저축은행 14.61% ▲다올저축은행 12.43% ▲애큐온저축은행 12.38% ▲DB저축은행 12.04% ▲JT친애 11.01%를 기록했다.

전년 대비 가장 많이 비율이 오른 곳은 OK저축은행이었다. OK저축은행은 지난해 말 16.37%를 기록하며 전년(13.08%) 대비 3.29%포인트 상승했다. 적극적인 상각·매각을 통해 위험가중자산을 줄인 결과다.

실제 지난해 OK저축은행의 위험가중자산은 11조2147억원으로 전년 동기(12조3099억원)보다 8.90% 줄었다. 같은 기간 기본자본과 보완자본도 각 1조5785억원·2572억원을 기록하며 전년(1조3839억원·2267억원)보다 14.06%·13.45% 증가했다.

저축은행 관계자는 “자기 자본 증가와 위험가중자산 감소를 통해 BIS비율을 관리한다”며 “다만 자기자본을 늘리는 것은 유상증자나 지속적인 순익 발생 등이 필요해 제한이 있다”고 말했다.

중소형사 BIS비율 흔들…상상인플러스저축은행 8% 최하위

금융소비자 정보포털에 따르면 현재 11%를 밑도는 저축은행은 상상인플러스저축은행 한 곳이다.상상인플러스저축은행의 지난해 말 BIS비율 8.19%로 전년(8.87%)대비 0.68%p 감소했다. 2025년 말 총자산은 1조2600억원으로 전년(1조3357억원) 대비 5.67% 줄어든 것이다.

이는 이익잉여금 감소로 인한 기본자본 감소의 영향으로 풀이된다. 지난해 말 상상인플러스저축은행의 기본자본은 714억원으로 전년 말(850억원)대비 16% 감소했다. 같은 기간 위험가중자산은 1조1083억원으로 전년(1조1263억원)보다 1.60% 줄어들며 기본자본의 감소세가 더 가팔랐다.

반대로 자본보다 위험가중자산이 더 가파르게 증가해 BIS비율이 낮아지기도 했다. 이들은 대출자산 증대의 영향으로 위험가중자산 증가폭이 더 늘어난 것으로 풀이된다.

상상인플러스 다음으로 낮은 BIS비율을 기록한 곳은 머스트삼일저축은행이었다. 머스트삼일저축은행의 통일경영공시에 따른 BIS비율은 10.75%로 전년(11.02%)보다 0.27%p 낮아졌다.

이는 자기자본 증가에도 불구하고 위험가중자산이 더 가파르게 증가한 탓이다. 머스트삼일저축은행의 지난해 말 자기자본은 294억원으로 전년 대비 36억원 증가했지만, 위험가중자산은 같은 기간 2730억원을 기록하며 전년보다 391억원 증가했다.

JT친애저축은행이 머스트삼일저축은행 다음으로 BIS비율이 낮게 나타났다. JT친애저축은행은 지난해 말 자기자본이 2479억원으로 전년 대비 3.08% 성장했지만, 위험가중자산이 2조2513억원으로 8.27% 늘었다. 통일경영공시에 따른 지난해 말 BIS비율은 11.01%로 전년보다 0.56%p 낮아졌다.

저축은행의 BIS비율은 M&A(인수합병)에도 영향을 미친다.

원칙상 저축은행 인수합병은 인수의 경우 영업구역이 확대되는 3개 이상을 소유·지배할 수 없고 영업구역이 확대되는 합병은 불가능하기 때문이다.

다만 예외로 부실(우려), 그레이존 편입, 구조조정 촉진 필요 등의 사유가 있다면 수도권의 경우에도 영업구역 4개까지 확대할 수 있다.

그레이존은 지난해 3월 금융당국이 기준을 강화하면서 기존 자기자본비율 9%(자산총액 1조원 이상 10%) 미달에서 11%(자산총액 1조원 이상 12%) 미달로 상향됐다. 사실상 인수합병 대상이 될 수 있는 저축은행의 범위가 넓어진 셈이다. 7%(자산총액 1조원 이상 8%) 미만의 저축은행은 경영개선권고·요구 등 적기시정조치가 부과된다.

이미지 확대보기

이미지 확대보기옥준석 한국금융신문 기자 okmoney@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![12개월 최고 연 4.60%…라온저축은행 ‘정기예금 비대면’[이주의 저축은행 예금금리-6월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606210035280215807c96e797801121481643.jpg&nmt=18)

![이은배 하나에프앤아이 대표, 외환캐피탈에서 NPL 전업사로…올해는 레버리지 배율 관리로 ‘롱런’ 목표 [2026 NPL 돋보기 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605211732060117807c96e79780112221167235.jpg&nmt=18)

![손대진 BNK캐피탈 대표, 회사채 발행만기 조정…해외 차입 추진 [캐피탈 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619220957008360dd55077bc212411124362.jpg&nmt=18)

![24개월 최고 연 4.25%…스마트저축은행 ‘e-로운 정기예금’ [이주의 저축은행 예금금리-6월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606210048260857307c96e797801121481643.jpg&nmt=18)

![저축은행, 코스피 9000시대에 4% 예금 등장 배경은 [저축은행 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606191802210138807c96e797801161224344.jpg&nmt=18)

![성영수 하나카드 대표, 조달금리 낮추고 건전성 높였다 [카드 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220734098570dd55077bc212411124362.jpg&nmt=18)

![정태영 현대카드 부회장, 해외 조달로 금리 부담 넘었다 [카드 조달 돋보기 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222434053660dd55077bc212411124362.jpg&nmt=18)

![김재관 국민카드 대표, 조달 다변화로 3%대 금리 방어 [카드 조달 돋보기 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606005529099690dd55077bc212411124362.jpg&nmt=18)

![박창훈號 신한카드, 조달 다변화로 3%대 금리 방어 안간힘 [카드 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530012640003540dd55077bc212411124362.jpg&nmt=18)

![손대진 BNK캐피탈 대표, 회사채 발행만기 조정…해외 차입 추진 [캐피탈 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220957008360dd55077bc212411124362.jpg&nmt=18)

![기동호 우리금융캐피탈 대표, 외화 조달·고금리 확정 발행 최소화 [캐피탈 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222746056170dd55077bc212411124362.jpg&nmt=18)

![저신용자 최후 보루인데…조달 총량 등 차별규제 산적 [규제에 서민금융 못하는 대부업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612221436016220dd55077bc212411124362.jpg&nmt=18)

![전필환 신한캐피탈 대표, 장기조달·만기 분산…금리 선제 대응 [캐피탈 조달 돋보기 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606005831090290dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}