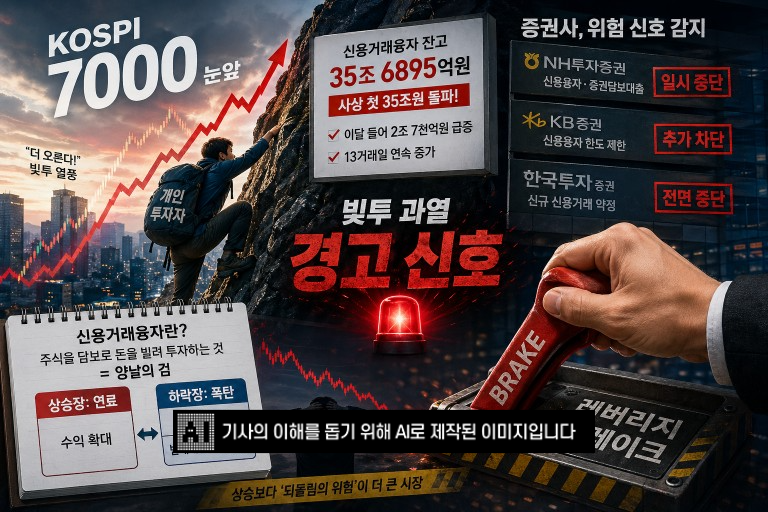

29일 금융투자협회에 따르면 지난 28일 기준 국내 증시 신용거래융자 잔고는 35조6895억원으로 집계됐다. 사상 처음 35조원을 돌파한 뒤 불과 며칠 만에 다시 기록을 갈아치웠다.

이달 들어서만 2조7000억원이 급증했고, 13거래일 연속 증가세다. 상승장에 올라탄 개인 자금이 레버리지를 동원해 시장에 쏟아지고 있다는 의미다.

신용거래융자는 상승장에서는 주가를 밀어 올리는 연료지만, 하락 전환 시에는 손실을 키우는 증폭기로 작동한다. 특히 잔고가 단기간에 급증할 경우, 작은 조정에도 반대매매가 연쇄적으로 발생하며 시장 전체를 흔들 수 있다.

이 지점에서 증권사들의 위기감이 커지고 있다.

관련기사

실제 현장에선 이미 브레이크가 걸렸다.

NH투자증권은 신용공여 한도 소진을 이유로 신용융자와 증권담보대출을 일시 중단했다.

KB증권도 신용융자 한도를 제한하며 추가 레버리지 확대를 사실상 차단했다.

한국투자증권은 신규 신용거래 약정 자체를 전면 중단하며 가장 강한 조치를 택했다.

겉으로는 ‘한도 관리’지만, 속내는 다르다.

주가가 더 오르면 수익은 늘어나지만, 한 번 꺾일 경우 감당해야 할 손실과 리스크는 훨씬 커진다. 특히 반대매매가 급증하면 고객 손실을 넘어 증권사 자체의 신용 리스크와 유동성 부담으로까지 번질 수 있다.

결국 지금 증권사들은 딜레마에 놓여 있다.

상승장에서는 신용을 풀수록 수익이 늘지만, 지금처럼 과열 국면에서는 그 신용이 ‘폭탄’으로 돌아올 수 있기 때문이다.

시장에서는 이를 명확한 경고 신호로 해석한다.

개인 투자자들은 여전히 “더 오른다”는 기대에 레버리지를 키우고 있지만, 자금을 공급하는 증권사들은 이미 “지금은 위험하다”고 판단하고 발을 빼고 있다.

코스피 7000 시대의 문턱에서, 상승을 떠받쳐 온 ‘빚투’는 더 이상 단순한 동력이 아니다.

증권사들이 먼저 브레이크를 밟기 시작했다는 점에서, 지금 시장은 상승보다 ‘되돌림의 위험’을 더 크게 안고 있다는 신호일 수 있다.

김희일 한국금융신문 기자 heuyil@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '심텍'·외인 'HLB'·개인 '대한광통신' 1위 [주간 코스닥 순매수- 2026년 8월3일~8월7일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260808121054026860179ad4390711823565238.jpg&nmt=18)

![기관 '삼성전기'·외인 '삼성물산'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 8월3일~8월7일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260808120121012140179ad4390711823565238.jpg&nmt=18)

!['1조 실탄' 우리투자증권 성장 속도…종투사 도약 박차 [전업계 추격하는 은행계 증권사 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807231704009360dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 발행어음·그룹사 시너지로 체급 키운다 [전업계 추격하는 은행계 증권사 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731214543074810dd55077bc212411124362.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![삼성운용 이윤희 "채권운용에 ETF 대세 흐름…연금 성장 주목" [인터뷰- 채권시장의 파수꾼들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260810170720034800179ad4390711823566183.jpg&nmt=18)

{kind=link}