이미지 확대보기

이미지 확대보기새로운 수장으로 정일선 행장을 맞이한 광주은행의 올해 중점 과제는 수익성 중심의 자산 포트폴리오 재정비가 될 것으로 보인다. 기업대출 성장 과정에서 희석된 순이자마진(NIM)을 회복하고, 경기 둔화 국면에서 높아진 건전성 부담을 관리해야 하는 이중 과제를 동시에 안게 된 셈이다.

생산적금융 기조를 유지하면서도 자본 효율성과 이자이익을 함께 끌어올릴 수 있을지가 정 행장 체제 광주은행의 첫 시험대가 될 전망이다.

관련기사

기업대출 두 자릿수 성장…생산적금융 기조 속 NIM은 뒷걸음

이미지 확대보기

이미지 확대보기2025년 광주은행의 원화대출금은 25조8638억원 규모로, 전년동기 대비 9.9%가량 늘었다. 특히 당국의 생산적금융 대전환 요구에 발맞춰 가계대출 상승폭(9.1%)보다 기업대출 상승폭(10.7%)이 더 높았다.

기업대출이 14조7558억원에서 16조3421억원 규모로 늘어난 가운데, 대기업대출이 1조2592억원에서 1조7183억원으로 36.4%, 중소기업대출이 13조4965억원에서 14조6238억원으로 8.4%씩 늘었다.

이미지 확대보기

이미지 확대보기기업대출 증가를 주도한 부문이 정책 기조에 부합하는 저마진·우량 차주 중심의 대출이었던 점이 영향을 준 것으로 풀이됐다. 당국이 요청한 생산적금융 확대 과정에서 정책성·우대금리 대출 비중이 높아지며 평균 대출금리를 끌어내렸다는 의미다.

광주은행의 지역별 여신 비중을 살펴보면 전체의 65%가량이 광주와 전남 지역에 쏠려있고, 포트폴리오상 변동금리 비중이 65.2%로 금리에 민감하게 반응하는 구조다.

이미지 확대보기

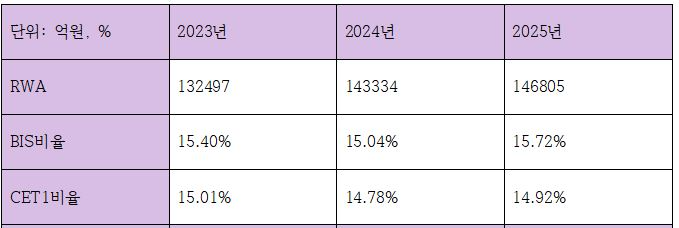

이미지 확대보기실제로 대출자산이 10% 가까이 늘어난 가운데서도 위험가중자산(RWA) 증가폭은 2.4%에 그치며 지난해 14조6805억원을 나타냈다. BIS 비율이 15.04%에서 15.72%로, CET1비율이 14.78%에서 14.92%로 오르며 적정성 지표는 개선됐지만, 자본효율성 측면에서는 아쉬움을 남긴 대목이다.

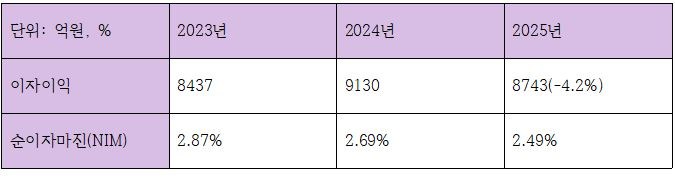

이자이익 감소 여파…영업이익·순이익 동반 하락

이미지 확대보기

이미지 확대보기이자이익이 줄어들다 보니 영업이익과 당기순이익 모두 전년대비 줄었다. 먼저 영업이익은 2024년 3750억원에서 지난해 3567억원으로 4.9%가량 감소했고, 당기순이익은 2865억원에서 2664억원으로 7% 줄며 하락폭이 더 컸다.

총자산은 늘었는데 순이익이 줄어들다 보니 ROE는 12.78%에서 11.21%로, ROA는 0.93%에서 0.81%로 낮아지는 등 전반적인 수익성이 고전을 면치 못한 모습이었다.

이미지 확대보기

이미지 확대보기비이자이익도 힘을 보태지 못했다. 2024년 662억원에서 지난해 534억원 규모로 비이자이익이 줄었다. 특히 수수료이익이 177억원에서 81억원으로 쪼그라든 것이 뼈아팠다.

그나마 증시 호황을 타고 유가증권 등 파생이익이 703억원에서 795억원 규모로 늘었지만, 신용보증기금 출연료 등 자금비용이 810억원에서 851억원으로 늘어나며 비이자이익의 발목을 잡았다.

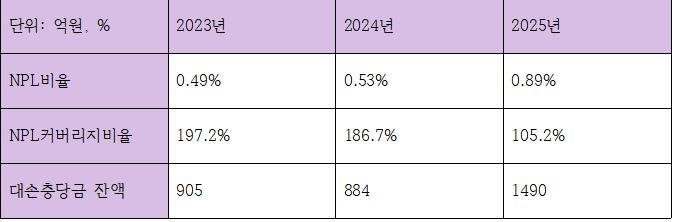

NPL·연체율 급등…1년 새 건전성 지표 급격한 악화

이미지 확대보기

이미지 확대보기더 큰 문제는 1년새 급격하게 나빠진 건전성이다. 고정이하여신(NPL) 비율이 0.53%에서 0.89%로 뛰었고, 손실흡수 능력을 의미하는 NPL커버리지비율은 186.7%의 안정선에서 105.2%까지 확 낮아졌다.

특히 기업대출 NPL은 0.96%로 더 높은 수준이다. 기업 연체율도 1.07%로 이미 1%선을 넘겼다.

이자이익과 마찬가지로 지역 중소기업 지원을 비롯한 모험자본 투입 등 생산적금융 동참 과정에서 건전성에 악영향이 간 것으로 해석된다.

광주은행은 리스크에 대비해 대손충당금을 추가로 적립해 잔액을 1490억원 규모까지 늘려둔 상태다.

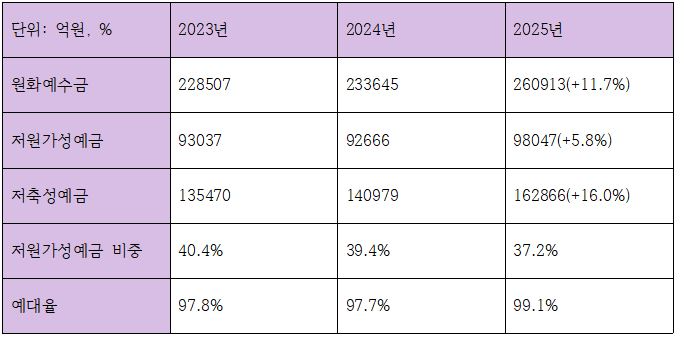

예수금 두 자릿수 증가…수신 체력 유지했지만 저원가성 비중 하락

이미지 확대보기

이미지 확대보기광주은행 입장에서 고무적인 부분은 수신 체력은 유지됐다는 점이다. 원화예수금은 23조3645억원에서 26조913억원으로 11.7% 증가해 안정적으로 증가했고, 저원가성 예금 역시 9조2666억원에서 9조8047억원으로 5.8% 늘었다.

다만 저축성 정기예금이 14조979억원에서 16조2866억원으로 더 많이 늘어난 결과, 저원가성 예금 비중은 39.4%에서 37.2%로 소폭 줄었다.

정기예금 중심의 수신 확대로 조달비용 부담이 커지면서, 대출자산 확대에도 불구하고 순이자마진 하락 압력이 확대된 것으로도 해석된다. 같은 기간 예대율은 97.7%에서 99.1%로 늘어나며 추가 성장에 대한 부담도 남았다.

장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![국민참여형 성장펀드 판매 D-7…투자방법ㆍ세제혜택은 [국민성장펀드 해부 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605141800470628201b5a2213792211381469.jpg&nmt=18)

![혜택보다 '환매 조건' 확인해야…국민성장펀드 vs 공모펀드 차이점은 [국민성장펀드 해부 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605151756010886701b5a221379211234206235.jpg&nmt=18)

![이은미號 토스뱅크, AI 인증·OCR 자동화 확대…운영 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260517015934029650dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융 ‘인천상륙작전’ 막바지…시금고부터 복합개발까지 [은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260513193257009480b4a7c6999c121131189150.jpg&nmt=18)

![12개월 최고 연 3.40%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-5월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605152000510242401b5a2213792211381469.jpg&nmt=18)

![윤호영號 카카오뱅크, ‘AI이체·투자탭’ 플랫폼 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517015753078780dd55077bc212411124362.jpg&nmt=18)

![황병우號 iM금융, AX추진부 신설ㆍ인재 채용 ‘혁신ʼ [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508223226051650dd55077bc212411124362.jpg&nmt=18)

![KB금융, GenAI 공동 플랫폼 시너지 창출 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503002007037590dd55077bc221924192220.jpg&nmt=18)

![‘시스템ʼ 신한 vs ‘금리ʼ 우리…50조 서울시금고 향방은 [은행권 금고 쟁탈전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223003026190dd55077bc221924192220.jpg&nmt=18)

![Tier2 감소, 자본 구조 '양호'···김성주號 부산은행, 과제는 'RoRWA' [Capital Quality Review]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260518074808047790b4a7c6999c121131189150.jpg&nmt=18)

![이은미號 토스뱅크, AI 인증·OCR 자동화 확대…운영 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517015934029650dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융 ‘인천상륙작전’ 막바지…시금고부터 복합개발까지 [은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260513193257009480b4a7c6999c121131189150.jpg&nmt=18)

![박상원號 금융보안원, 금융AI 신뢰성 평가 앞장...'프레임워크' 연내 출범 [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202605141750470047105e6e69892f12116219683.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}