이미지 확대보기

이미지 확대보기 김기홍기사 모아보기 회장이 이끄는 JB금융그룹이 위험가중자산(RWA)의 안정적 관리와 더불어 캐피탈 등 비은행부문의 우수한 실적에 힘입어 연간 가이던스를 상회하는 사상 최대 실적을 거뒀다.

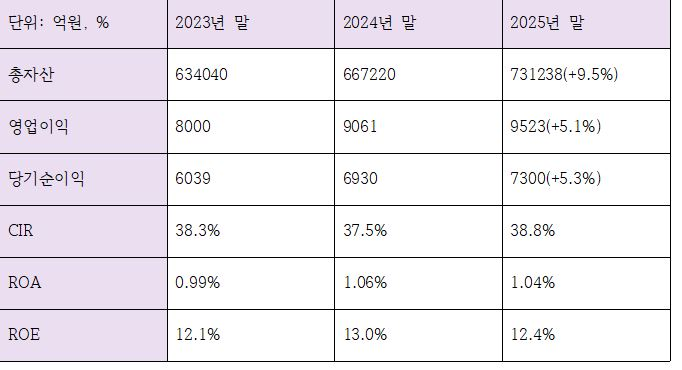

김기홍기사 모아보기 회장이 이끄는 JB금융그룹이 위험가중자산(RWA)의 안정적 관리와 더불어 캐피탈 등 비은행부문의 우수한 실적에 힘입어 연간 가이던스를 상회하는 사상 최대 실적을 거뒀다.주요 경영지표 측면에서는 지배지분 ROE 12.4% 및 ROA 1.04%를 기록하며, 7년 연속 두 자릿수 ROE와 2년 연속 1% 이상의 ROA라는 안정적인 수익성을 나타냈다.

다만 지방경기 침체가 맞물리며 고정이하여신(NPL) 비율이 1%대로 오르는 등, 지속적으로 악화되고 있는 건전성 관리는 숙제로 남았다.

RORWA 중점 전략으로 자산 성장 속 RWA 안정 관리

이미지 확대보기

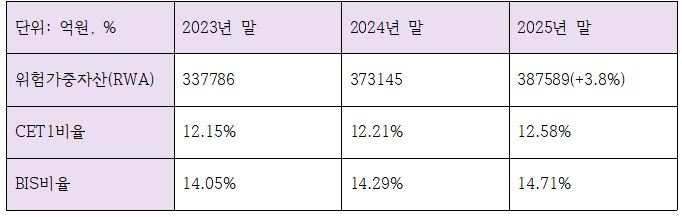

이미지 확대보기2025년 JB금융그룹의 RWA는 35조 7786억원으로 전년 대비 3.8% 증가했다.

지난해 JB금융지주는 RORWA 중심의 질적 성장 전략을 바탕으로 핵심사업 비중 확대 및 기반 사업 내 리밸런싱 전략을 지향했다.

같은 기간 원화대출금 자산 규모가 전년대비 7.7% 증가한 54조4030억원을 기록하는 등 자산이 늘어났음에도 RWA가 안정선에서 관리된 모습이다.

관련기사

여기에 이 기간 CET1비율은 12.21%에서 12.58%로, BIS비율은 14.29%에서 14.71%로 모두 오르며 자본의 양과 질을 동시에 잡았다.

이미지 확대보기

이미지 확대보기김기홍 JB금융 회장은 5일 컨퍼런스 콜에서 "자본 효율성이 낮은 사업에 대해서는 과감하게 조정과 축소를 해 나가고 있는 중"이라며 "아울러 핀테크 플랫폼, 인터넷 전문은행과의 협업, 국내 거주 외국인 금융 진출 등 그동안 추진해 온 다양한 사업에 대해서도 재정비를 했다"고 말했다.

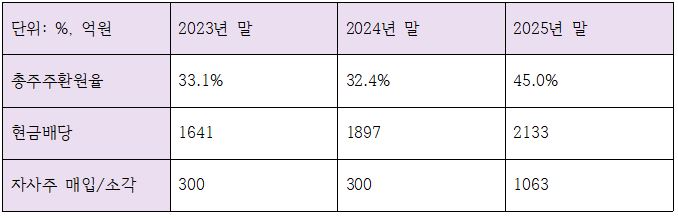

이를 토대로 JB금융그룹은 전년대비 10% 넘게 증가한 45%의 총주주환원율을 달성하게 됐다. 지난 5일 JB금융지주 이사회는 보통주 1주당 현금배당 660원의 결산배당을 결정했다. 지난해 실시한 분기배당 480원을 감안한 배당성향은 30% 수준이다. 2025년 결의한 자사주 매입 1200억원 중 매입 완료한 1063억원 등이 포함됐다.

증시 호황에 역대 최대 순익 경신…지방 침체 속 건전성 악화 발목

이미지 확대보기

이미지 확대보기2025년 말 기준 JB금융그룹의 총자산은 총 73조1238억원 규모로, 전년대비 무려 9.5%나 급상승했다. 증시호황 영향을 받아 유가증권 자산이 10조701억원대에서 11조1503억원으로 10% 넘게 늘어난 것이 주효했다.

연결 영업이익도 9061억원에서 9523억원으로 4.8%가량 늘었으며, 당기순이익도 전년대비 5.3% 늘어난 7300억원을 기록하며 사상 최고치를 새로 썼다. 꾸준한 비용효율화 노력을 통해 CIR 상승폭은 최소화하며 38.8%를 기록했다.

총자산과 자기자본이 늘어나며 ROA는 전년대비 0.02%p 내린 1.04%, ROE는 0.6%p 내린 12.4%를 각각 기록했지만 7년 연속 두 자릿수 ROE와 2년 연속 1% 이상의 ROA가 유지되며 안정적인 수익구조를 입증했다.

이미지 확대보기

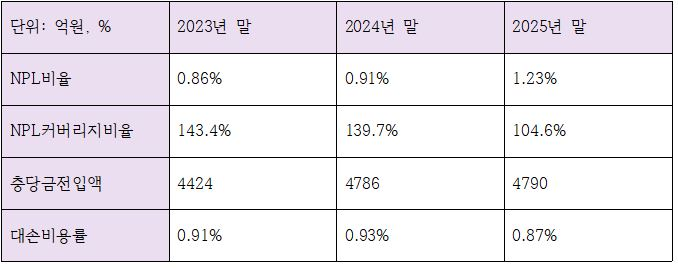

이미지 확대보기다만 지역경기 침체 속에서 건전성 지표는 여전히 아쉬운 모습을 나타냈다. 특히 고정이하여신(NPL) 비율이 2024년 0.91%에서 지난해 1.23%로 오르며 1% 벽을 넘겼다. NPL커버리지 비율도 139.7%에서 104.6%까지 낮아지며 당국 권고기준인 100%선에 근접했다.

이 같은 리스크에 대비해 JB금융은 지난해 4790억원의 충당금전입액을 쌓았다. 이 기간 대손비용률은 0.93%에서 0.87%로 소폭 낮아졌다.

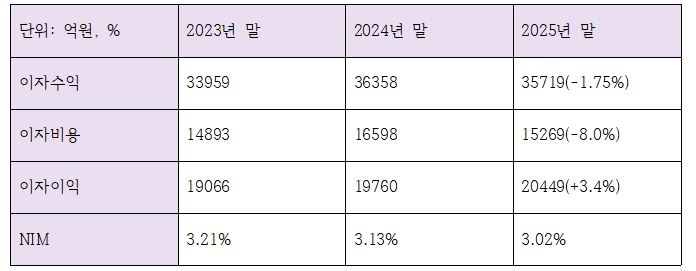

이자비용 감소로 이자이익 방어…대출 포트폴리오 확대 과제

이미지 확대보기

이미지 확대보기지난해 JB금융의 이자이익은 2조449억원으로 전년대비 3.4% 늘어났다. 연결 순이자마진(NIM)은 3.13%에서 3.02%로 소폭 낮아졌다. 다만 4분기에는 3.11%로 NIM이 반등했는데, 하반기로 가면서 기존에 유치됐던 고금리 예적금의 만기가 돌아오며 저축성예금의 리프라이싱이 이뤄진 것으로 풀이된다.

실제로 JB금융의 이자수익은 지난해 말 3조6358억원에서 올해 3조5719억원으로 소폭 줄었지만, 이자비용이 1조6598억원에서 1조5269억원으로 더 크게 줄어들며 이자이익을 방어했다.

정부가 생산적금융, 그 중에서도 지방 균형발전을 위한 지방은행들의 역할을 꾸준히 주문하고 있는 상황에서, JB금융의 이자이익 방어는 지난해만이 아닌 앞으로의 중대과제가 될 것으로 전망되고 있다.

지난해 JB금융의 대출 포트폴리오를 살펴보면 대기업대출이 전년동기 3조4576억원에서 3조7301억원으로, 중소기업대출이 23조642억원에서 23조9196억원으로 각각 7.9%, 3.7% 늘어난 가운데, 주택담보대출은 7조522억원에서 7조8564억원으로 11.4% 증가하며 그 폭이 더 크게 나타났다. 올해 JB금융은 인수금융을 비롯한 포트폴리오 다각화를 통해 기업금융과 모험자본 투자를 늘려나갈 전망이다.

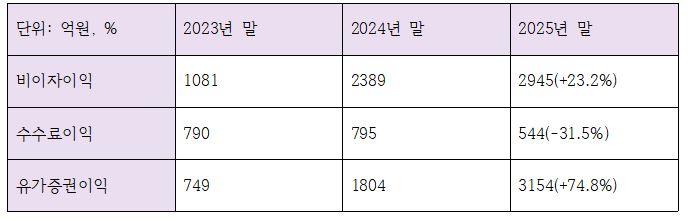

이미지 확대보기

이미지 확대보기한편 같은 기간 비이자이익 역시 큰 폭으로 올랐다. 2024년 말 2389억원에서 지난해 2945억원까지 불어나며 3000억원을 목전에 뒀다. 전년대비 23.3%나 증가한 수치다.

주목할 점은 수수료이익과 리스이익은 각각 전년대비 31.5%, 21.0%씩 감소하며 고전한 반면, 유가증권이익이 2024년 1804억원에서 지난해 3154억원으로 무려 74.8%나 올랐다는 점이다. 증시 호조에 따른 거래대금 증가가 영향을 준 것으로 풀이된다.

장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![박상진 네이버페이 대표, 커넥트 보급 확대로 오프라인 결제망 선점…데이터 확보 [페이사 결제 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260701155109020890ed56b8e1f8117111832.jpg&nmt=18)

![금융지주 하반기 전략회의 임박···상반기와 어떻게 다를까 [2026 금융권 하반기 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260701171627072300b4a7c6999c121131189150.jpg&nmt=18)

![수익성·밸류업·AI 성과···'철옹성' 양종희 회장 대항마는 [2026 KB금융 회장 선임 레이스②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260702214320021560b4a7c6999c121131189150.jpg&nmt=18)

![KB금융 회장 숏리스트 발표 D-DAY···비은행·디지털 역량 '관건' [2026 KB금융 회장 선임 레이스①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260702200819078280b4a7c6999c121131189150.jpg&nmt=18)

![NHN KCP, AI·스테이블코인으로 미래 결제 인프라 선점 [PG사 신사업 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606291553470418709efc5ce4ae1182351386.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![정진완號 우리은행, 中企 세대교체 정조준…승계지원 속도 [은행권 기업승계 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612220807004450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 코스피 질주에 예금 이탈…은행권 수신 전쟁 격화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002742039600dd55077bc212411124362.jpg&nmt=18)

![수익성·밸류업·AI 성과···'철옹성' 양종희 회장 대항마는 [2026 KB금융 회장 선임 레이스②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260702214320021560b4a7c6999c121131189150.jpg&nmt=18)

![KB금융 회장 숏리스트 발표 D-DAY···비은행·디지털 역량 '관건' [2026 KB금융 회장 선임 레이스①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260702200819078280b4a7c6999c121131189150.jpg&nmt=18)

![금융지주 하반기 전략회의 임박···상반기와 어떻게 다를까 [2026 금융권 하반기 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260701171627072300b4a7c6999c121131189150.jpg&nmt=18)

![[현장] 피지컬AI, 금융당국·산업부 함께 키운다···은행권 역할도 '확대' [생산적 금융 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607011313530317105e6e69892f5910240225.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}