이미지 확대보기

이미지 확대보기이는 미국 판매 가격 인상과 전기차 전용 타이어, 고인치 타이어 등 믹스 개선 등 발 빠른 시장 대응 결과로 풀이된다. 증권가에서도 한국타이어에 대해 미국 생산 증대 등에 따른 수익성 제고에 더해 주주환원도 단계적으로 강화될 것으로 전망한다.

한국금융신문은 기업 데이터 플랫폼 딥서치를 활용해 지난해 1년간 한국타이어 총주주수익률(TSR)을 산출했다. 산출 기간은 2025년 첫 거래일 1월 2일부터 12월 마지막 거래일(30일)까지다.

지난해 한국타이어 누적 TSR은 57.03%로 나타났다. 2025년 초 1,000만 원어치 주식을 매입했다면 현재 가치가 약 1570만 원 수준이라는 얘기다.

타이어를 비롯해 대부분 부품사 등 자동차 관련 업계가 지난해 미국 관세와 전기차 캐즘(일시적 수요 준화), 원자재 상승 등 힘든 시간을 버텨왔다. 여기에 한국타이어는 계열사로 편입한 한온시스템 정상화 과제와 조현범닫기

조현범기사 모아보기 한국앤컴퍼니그룹 회장의 실형 등 내부적 문제도 산적한 상황에서 2025년을 시작했다.

조현범기사 모아보기 한국앤컴퍼니그룹 회장의 실형 등 내부적 문제도 산적한 상황에서 2025년을 시작했다.

관련기사

이미지 확대보기

이미지 확대보기여기에 한온시스템 인수 효과로 매출 등 외형은 증가했지만, 한온시스템 정상화를 위한 비용 지출과 미국 관세 등 영향으로 수익성은 오히려 감소하는 모습이었다.

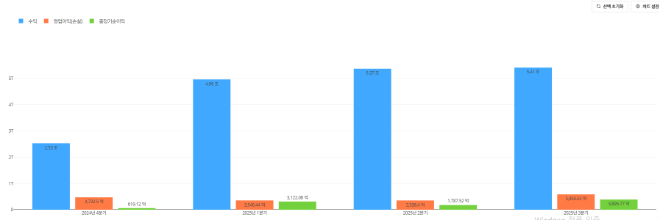

한국타이어 지난해 1분기 연결기준 매출은 4조9637억원으로 2024년 4분기 매출 2조5315억원 대미 약 2조원 이상 증가했다. 하지만 영업이익은 같은 기간 4732억원에서 3536억원으로 오히려 줄어들었다. 2분기 매출도 5조3697억원으로 1분기 대비 증가했지만, 영업이익은 3536억원으로 비슷한 수준으로 집계됐다.

한국타이어는 3분기 실적 발표와 함께 극적인 반등을 이뤄냈다. 한국타이어는 지난해 3분기 매출 5조4127억원, 영업이익 5859억원을 기록했다. 특히 본업 타이어부문이 영업이익 5192억원으로 역대 최대 분기 실적을 기록한 것이 주효했다. 한온시스템도 직전분기 대비 약 48.2% 증가한 영업이익 953억원을 기록하며 정상화 효과가 나타났다.

한국타이어의 수익성 반등은 그동안 집중해 온 전기차 전용 타이어, 고인치, 계절용 타이어 등 고부가가치 상품 중심 제품 믹스 개선이 주효했다는 평가다. 특히 전기차 타이어 경우 일반 내연 기관 자동차 타이어보다 수익성이 높다.

한국타이어는 BMW를 비롯해 포르쉐, 람보르기니 등 대부분 유럽 주요 브랜드를 고객사로 두고 있다. 올해까지 샤오미 등 중국 브랜드를 비롯해 글로벌 약 50개 브랜드 290여 개 차종에 달하는 포트폴리오를 구축하며 글로벌 톱티어(Top Tier) 위상을 공고히 하고 있다.

고객 포트폴리오와 매출 비중이 높은 유럽 지역에서 중소형 전기차를 중심으로 전기차 타이어 수요가 높아지며 수익성 제고에 영향을 끼쳤다.

여기에 한국타이어는 미국 관세에 대응해 현지 판매 단가를 높이는 등 수익성 방어에 나섰다. 여기에 재료비와 운임비 감소 등을 통해 미국 자동차 부품 관세 영향을 일부 상쇄했다.

한국타이어가 불확실성 속에서도 3분기 어닝서프라이즈를 기록하자 주가도 꿈틀댔다. 한국타이어 주가는 지난해 11월 10일 6만원선 돌파하며 상승세를 탔으며 거래 마지막날 12월 30일 5만8000원대로 마무리됐다.

이미지 확대보기

이미지 확대보기증권가에서는 올해 한국타이어의 분위기가 이어질 것으로 분석하고 있다. 특히 내년 미국 생산 증가로 인해 미국 관세 상쇄는 물론 운임비까지 감소해 수익성 개선이 더 두드러질 것으로 전망한다.

한국타이어는 올해 미국 테네시주 공장 증설을 마무리하고 생산량을 기존 550만개 수준에서 1200만개로 약 2배 확장한다. 현재 한국타이어는 테네시 공장에서 증설 라인의 시험 생산에 나서는 등 본격적인 양산 준비에 들어갔다.

이와 함께 주요 텃밭인 유럽 시장에서도 전기차, 고인치 타이어 등 생산을 확대한다. 이를 위해 주요 유럽 거점인 헝가리 공장 증설이 진행 중이다.

아울러 배당도 증가할 전망이다. 한국타이어는 2018년 주당배당금 450원을 단행한 이후 2019년 550원, 2020년 650원, 2021년 700원, 2022년 800원, 2023년 1300원, 2024년 2000원 등 매년 배당금을 확대해 왔다.

최태용 DS투자증권 연구원은 한국타이어에 목표주가를 7만1000원으로 상향하고, 투자의견 '매수'를 제시했다.

그는 “유럽 수요 회복에 대한 수혜, 미국 공장 램프업에 따른 판매 성장, 고인치 믹스(구성) 확대에 따른 평균판매단가와 수익성 구조적 상승으로 이익 성장 구간에 돌입했다”며 “관세 비용도 분기 270억원에서 150억원으로 축소될 전망”이라고 진단했다.

이어 “2027년까지 배당 성향이 타이어 사업 실적에 기준해 기존 20%에서 단계적으로 35%까지 확대될 전망”이라며 “중간 배당도 시행하는 만큼 주주환원 매력도가 높아질 것으로 예상”한다고 덧붙였다.

김재훈 한국금융신문 기자 rlqm93@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘현대차보다 실적 좋은데 주가는 왜?ʼ 기아는 서럽다 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724222442045670dd55077bc212411124362.jpg&nmt=18)

![효성, 화학 구했지만 티엔씨 주가 ‘반토막’ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720100454006620c1c16452b012411124362.jpg&nmt=18)

![‘수주 26조ʼ KAI, 영업현금은 3년 연속 적자 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731224640027400dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}