이미지 확대보기

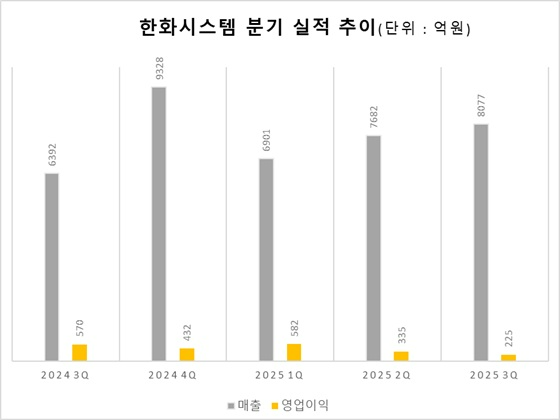

이미지 확대보기한화시스템은 31일 2025년 3분기 실적 발표 컨퍼런스콜을 통해 연결 기준 매출 8077억 원, 영업이익 225억 원을 기록했다고 밝혔다. 매출은 전년 동기 대비 26.41% 증가했으나, 영업이익은 62.67% 감소했다.

한화시스템 관계자는 "올 3분기 필리조선소에서 매출 1684억 원, 영업손실 390억 원이 발생했다"며 "이는 과거 누락된 원가 항목이 반영되고 정상화를 위해 투입된 비용이 주된 원인"이라고 설명했다.

이어 "올해 위성 발사와 수출 제품 관련 투자 등 자체 개발비로 약 300억 원을 투입할 예정"이라며 "3분기에는 이 중 60억 원이 반영됐기 때문에 마진율 방어 요인으로 작용했다"고 덧붙였다.

부문별로 보면 방산 부문은 매출 4814억 원, 영업이익 498억 원으로 각각 전년 동기 대비 3%, 8% 늘었다. 반면 ICT 부문은 한화에어로스페이스 경영관리시스템(ERP) 사업 종료에 따라 매출 1557억 원, 영업이익 120억 원으로 각각 8%, 18% 감소했다.

관련기사

이미지 확대보기

이미지 확대보기한화그룹의 필리조선소 50억 달러 투자 발표와 관련해, 당시 핵추진 잠수함 건조를 염두에 둔 것이었냐는 질문에 한화시스템은 "양국 정부 협의가 초기 단계로 구체적인 계획은 추후 공유하겠다"고 전했다.

LIG넥스원과 체결한 천궁-II(MSAM-II) 다기능레이다(MFR) 공급 계약에 대해서는 "기존 UAE·사우디아라비아 계약과 크게 다르지는 않지만 30% 정도인 레이다 비중이 다소 축소됐다"며 "이라크 국방부 8개 포대에 공급되는 계약으로 이전 계약들보다 사이즈가 작다"고 말했다. 그러면서 "아직 미달성된 계약이 있어 향후 기대해 볼 수 있다"고 덧붙였다.

초소형 위성 체계 사업자 선정 시기에 대해서는 "내년 양산 사업자가 결정될 것으로 보이지만, 국방부 일정에 따라 유동적일 것"이라며 "당초 내년 상반기였으나 현재로선 내년 중으로 보고 있다"고 전했다.

이미지 확대보기

이미지 확대보기신혜주 한국금융신문 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘현대차보다 실적 좋은데 주가는 왜?ʼ 기아는 서럽다 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724222442045670dd55077bc212411124362.jpg&nmt=18)

![효성, 화학 구했지만 티엔씨 주가 ‘반토막’ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720100454006620c1c16452b012411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}