이미지 확대보기

이미지 확대보기17일 투자은행(IB) 업계에 따르면 이날 SK에코플랜트는 1300억원 규모 공모 회사채 발행을 위한 수요예측을 진행한다. 만기는 1년물(300억원), 1년6개월물(400억원), 2년물(600억원)으로 구성됐으며 수요예측 결과에 따라 최대 2600억원까지 증액 발행한다.

희망금리밴드는 만기별 개별민평금리 평균에 각각 -30~+150bp(1bp=0.01%포인트)를 가산해 제시했으며 대표주관 업무는 하나증권, 대신증권, 신한투자증권, 키움증권, 한국투자증권, SK증권 등이 공동으로 담당한다. 단순 인수업무에는 KB증권, 한양증권, 유진투자증권, BNK투자증권, 흥국증권, 리딩투자증권 등이 참여하는 등 대규모 주관사단이 구성됐다.

특히 SK에코플랜트는 현재 투자자들이 가장 꺼려하는 섹터인 건설업 영향이 크다는 점에서 선방한 셈이다.

SK에코플랜트에 대한 우호적인 평가는 SK그룹 주도 지배구조 개편이 긍정적 영향을 미쳤다. SK에코플랜트는 지난해 SK머티리얼즈에어플러스와 싱가포르 법인인 ‘S.E.Asia Pte. Ltd’를 자회사로 편입하는 안건을 의결했다.

SK머티리얼즈에어플러스와 S.E.Asia Pte. Ltd(에센코어 지분 100% 보유)는 그룹 지주사인 SK㈜의 캐시카우다. SK㈜가 100% 현물출자를 통해 ‘알짜 자회사를’ SK에코플랜트 산하로 편입시키는 것이다.

차입부담 해소 과제…IPO는 필수조건

최근 SK에코플랜트는 기존 보유하고 있던 미국 블룸에너지 지분 일부를 블록딜로 매각했다. 해당 지분은 보호예수가 해제된 것으로 지난 2021년 매입분이다.SK에코플랜트는 환경관리 자회사 리뉴어스(지분 75%)와 리뉴원(지분 100%) 매각도 검토 중이다. 두 기업은 지난 2020년 이후 SK에코플랜트가 몸집을 키우는 과정에서 인수했으나 영업환경 악화와 금융비용 증가로 수익성 압박을 받아왔다.

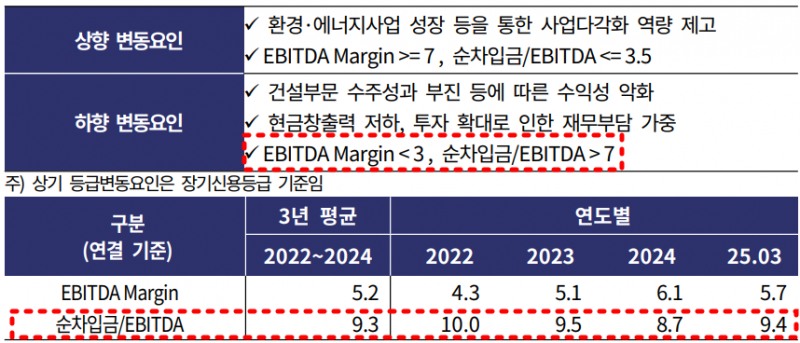

매각가는 1조5000~2조원으로 거론되고 있다. 매각 성사 시 SK에코플랜트의 순차입금(5조5000억원) 부담을 상당수준 덜어줄 수 있는 규모다. 이밖에도 SK에코플랜트는 SK오션플랜트, SK에너플러스 등 여타 자회사도 매물로 올려놓은 상태다.

SK에코플랜트는 현재 반도체 등 고부가가치 사업 중심 구조로 전환중이다. 이를 통해 성공적인 기업공개(IPO)를 이끌어낸다는 방침이다. 하지만 반도체 사업을 중심으로 한 투자부담이 큰 탓에 잉여자금 확보도 만만치 않다.

결국 기존 사업 매각이 신사업보다 더 중요한 위치에 있다. 이뿐만 아니라 일각에서는 SK에코플랜트 입장에서 IPO는 선택이 아닌 필수로 보고 있다.

IPO 시장에서 중요한 것은 ‘에쿼티 스토리’다. 특히 SK에코플랜트와 같이 한 차례 가치 제고에 실패한 기업이라면 시장 반응은 더욱 민감하다. 따라서 IPO 전 채권자들의 반응은 중요할 수밖에 없다.

투자은행(IB) 관계자는 “지난 2월과 비교하면 지분매각 등으로 상황은 좀 더 나아졌다고 판단한다”며 “특히 SK하이닉스가 큰 폭의 성장을 지속하고 있어 SK에코플랜트의 반도체 중심 사업구조 전환도 우호적 투심을 이끌어낼 것”이라고 말했다. 다만 “SK에코플랜트가 기존 사업에서 실패했다는 인식이 강하기 때문에 좀 더 빠른 사업구조 재편이 필요하다”고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 중국발 반도체 ‘쇼크’와 애플 시총 1위 탈환 의미](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260728112824033640a837df6494211521828.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![[DCM] 반도체가 가린 경고음…신용시장은 이미 긴축 국면](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260730080208074650141825007d12411124362.jpg&nmt=18)

{kind=link}