이미지 확대보기

이미지 확대보기13일 금융투자업계에 따르면 전일 코스피는 전 거래일 대비 12.99포인트(0.45%) 오른 2920.03에 마감했다. 종가 기준으로 지수가 2920선을 넘어선 것은 2022년 1월 14일(2921.92) 이후 3년 5개월 만에 처음으로, 이른바 '허니문 랠리'가 본격화되며 강세장을 이어가는 모양새다. 특히 최근 글로벌 증시가 혼조세를 보이는 가운데서도 국내 증시는 AI·반도체, 방산, 원자력 등 정부 정책과 연계된 섹터 중심으로 차별화된 상승 흐름을 나타내고 있다.

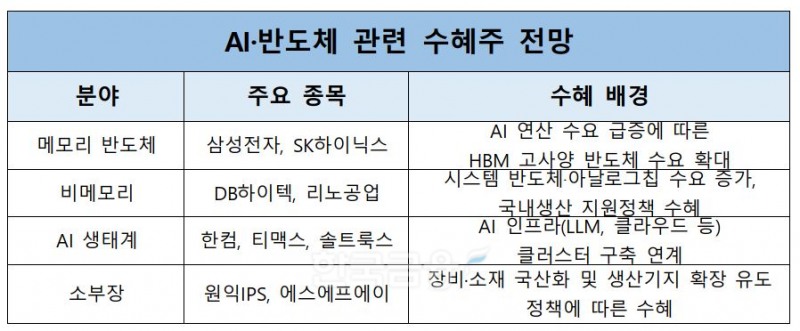

정부는 향후 5년간 인공지능 생태계 강화를 위해 고성능 GPU 5만 장 확보, 국가 AI 데이터 클러스터 구축, LLM(대형언어모델) 프로젝트 지원 등 인프라 중심 투자를 본격화한다. 여기에 민간 투자 100조원 유치를 병행하며, 정부 재정이 마중물 역할을 하고 국민펀드·벤처펀드를 활용한 민간 자금 유입도 유도하고 있다.

이미지 확대보기

이미지 확대보기이 같은 정책 수혜 기대에도 불구하고 삼성전자 주주들 사이에선 상대적 박탈감이 커지고 있다. 이른바 ‘이재명 랠리’로 불리는 새 정부 초반 강세장에서 코스피 지수는 2900선을 넘고, SK하이닉스는 24만원대를 돌파하며 신고가에 근접했지만, 삼성전자는 ‘6만전자’ 수준에서 제자리걸음을 이어가고 있어서다. 같은 기간 코스피는 21.15%, SK하이닉스는 38.01% 상승했지만 삼성전자는 12.59% 오르는 데 그쳤다.

업계에선 삼성전자의 부진 배경으로 HBM(고대역폭메모리) 시장에서의 경쟁력 약화를 꼽는다. 1분기 기준 글로벌 D램 시장 점유율에서 SK하이닉스는 36.9%로 삼성전자(34.4%)를 앞섰으며, 미국 마이크론도 25%로 추격 중이다. 특히 HBM3E와 HBM4 시장에서 SK하이닉스는 엔비디아에 가장 먼저 샘플을 공급했고, 마이크론도 삼성보다 앞서 샘플을 제공하면서 기술 경쟁에서 삼성전자가 밀리고 있다는 분석이 나온다.

관련기사

삼성전자는 HBM4 양산을 위해 10나노급 6세대 D램 기반의 신규 제품을 설계 중이며, 3분기 중 성능 검증을 마칠 계획이다. 시장에서는 삼성전자가 하반기부터 기술 격차를 좁히고 점유율 회복에 나설 수 있을지에 주목하고 있다. 이에 따라 일부 증권사들은 삼성전자의 주가가 하반기 실적 모멘텀 회복과 자사주 소각 등의 이슈로 반등 여력이 있다고 평가한다.

한화투자증권은 13일 삼성전자의 2분기 주가가 바닥을 찍고 반등할 가능성이 크다고 보며, 목표주가를 7만9000원으로 상향 조정했다. 컨벤셔널 D램(D4, D5) 공급 제약과 HBM3E 12단의 판매 확대 가능성이 반등의 핵심 근거다. 김광진 연구원은 “삼성전자가 공격적인 가격 정책을 펼 경우 엔비디아의 벤더 다변화 요구와 맞물려 유효한 전략이 될 수 있다”고 분석했다.

반면 일부 증권사는 HBM 성과에 대한 신뢰 회복 전까지 주가가 박스권에 머물 가능성도 경계하고 있다. BNK투자증권은 목표주가를 6만9000원으로 하향 조정했고, 현대차증권은 “HBM의 본원적 경쟁력이 입증되지 않는 이상 반등은 제한적일 수 있다”고 평가했다.

홍지인 한국금융신문 기자 helena@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![원/달러 24시간 거래 체제로…증권사, ‘FICC의 시간’ 오다 [증권사 수익엔진 FICC (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716221436028550dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DCM] 반도체 머니 SK하이닉스, 채권시장 '큰손' 부상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720151029085760141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}