이미지 확대보기

이미지 확대보기이런 전망 덕분인지 한화솔루션 주가는 상승세를 지속하고 있다. 4일 한화솔루션 주가는 전일보다 5.69% 오른 3만1600원에 마감됐다. 주가는 올 초 1만6000원대에서 현재 3만원대로 오른 후 상승세를 유지하고 있다.

한화솔루션(전략부문 대표이사 김동관닫기

김동관기사 모아보기) 올해 1분기 보고서에 따르면, 태양광 제품을 제작하는 큐셀 부문 한국 공장 가동률은 23% 정도다. 가동률은 공장이 가동 가능한 시간 중 실제 가동한 시간 비율이다. 23% 가동률은, 큐셀부문 공장이 총 2016시간 가동할 수 있는데, 1분기 실제 가동 시간이 465시간에 불과했다는 의미다.

김동관기사 모아보기) 올해 1분기 보고서에 따르면, 태양광 제품을 제작하는 큐셀 부문 한국 공장 가동률은 23% 정도다. 가동률은 공장이 가동 가능한 시간 중 실제 가동한 시간 비율이다. 23% 가동률은, 큐셀부문 공장이 총 2016시간 가동할 수 있는데, 1분기 실제 가동 시간이 465시간에 불과했다는 의미다. 이에 따라 한국 공장에서는 셀 위주로 제조하고 있지만, 이재명 대통령이 태양광 산업 확대를 공약으로 내건 만큼 향후 상황에 변화도 예상된다. 이 대통령은 태양광 등 재생에너지를 통해 탄소중립산업을 국산화하고 수출 경쟁력을 높이겠다고 밝혔다.

재생에너지 수용성 강화도 약속했다. 햇빛연금(태양광) 등 이익 공유형 재생에너지 프로젝트를 발굴해 주민 소득을 증가시키고, 한전을 거치지 않고 재생에너지를 직접 구매할 수 있는 '전력구매계약(PPA)' 제도를 개선하겠다고 내세웠다.

관련기사

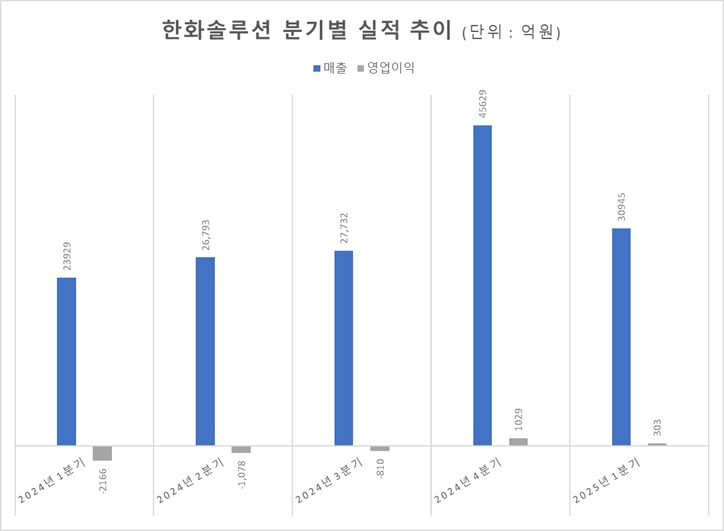

한편 한화솔루션 신재생에너지 사업 실적은 올해 흑자로 돌아섰다. 1분기 신재생에너지 부문 매출은 2조843억원으로 전년 동기 대비 53.60% 증가했다. 미국 주택용 에너지 사업이 확대된 게 반영됐는데, 기존 태양광 모듈 판매에 더해 모듈 렌털이 증가하자 매출도 덩달아 올랐다.

태양광은 친환경 에너지 사용이 확대되며 글로벌 발전산업에서 핵심 에너지원으로 부상하고 있다. 한국수출입은행 해외경제연구소가 작년 말 발표한 '2025년 경제 산업 전망'에 따르면 올해 글로벌 태양광 수요는 전년 대비 9.2% 증가한 639기가와트(GW)로 증가할 것으로 바라봤다.

하지만 국내 태양광 시장은 작년과 비슷한 2.5GW 내외가 될 것으로 전망했다. 지난 2020년 태양광 설치량 최고치(5.5GW)를 달성한 후 국내 수요는 감소하는 추세다.

이미지 확대보기

이미지 확대보기현재 가정용 태양광 사업 최대 시장은 미국이다. 반면 중국 기업이 폴리실리콘에서 모듈까지 글로벌 태양광 제품 생산의 80% 이상을 장악하고 있다. 잉곳과 웨이퍼의 경우 중국 기업 점유율은 무려 98%에 달한다.

신혜주 한국금융신문 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘위기의 만성화’ LG화학, 시나브로 Z스코어 0.98 추락 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716225851036800dd55077bc212411124362.jpg&nmt=18)

![효성, 화학 구했지만 티엔씨 주가 ‘반토막’ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720100454006620c1c16452b012411124362.jpg&nmt=18)

![‘위기의 만성화’ LG화학, 시나브로 Z스코어 0.98 추락 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225851036800dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}