금성사(현 LG전자) 가전연구소에서 시작해 생활가전 글로벌 1위를 달성하며 LG전자 최고경영자(CEO)에 오른 류재철 사장의 ‘근원적 경쟁력’을 생각하게 한다.

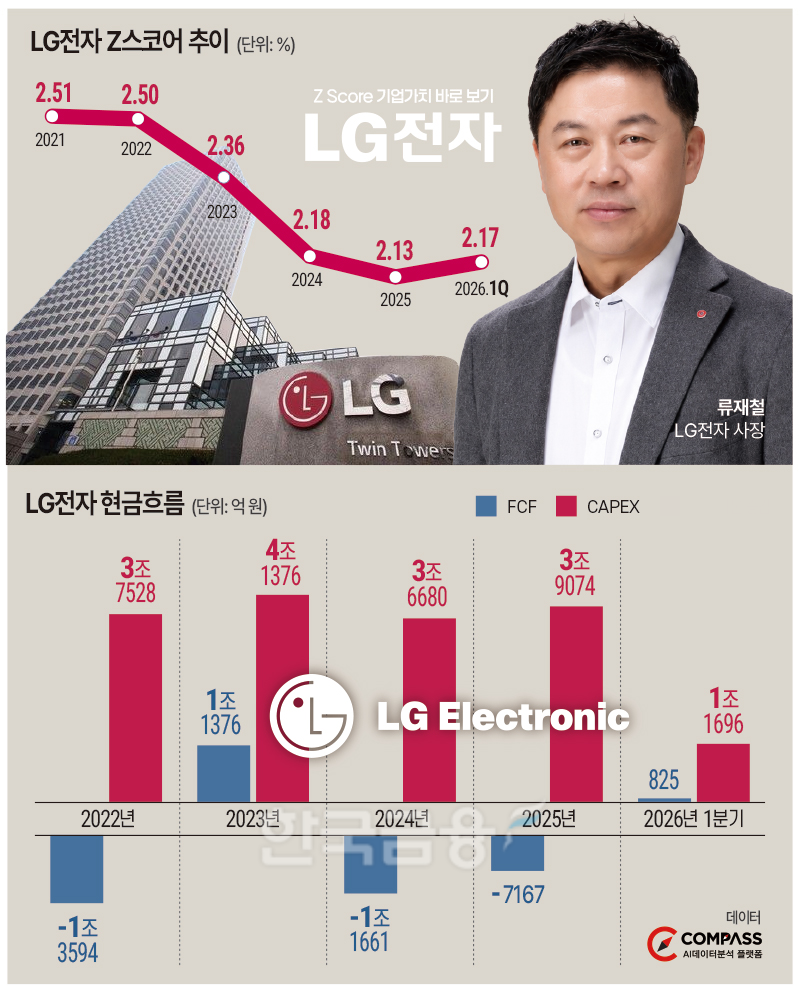

LG전자 Z-스코어는 2021년 2.51, 2022년 2.50, 2023년 2.36, 2024년 2.18, 2025년 2.15로 완만한 하락 추세를 보이고 있다.

전사 수익성을 가로막는 가장 큰 원인은 TV·모니터·PC 등을 담당하는 MS사업본부 부진이다. TV 부문 수익성에 문제가 집중돼 있음을 알 수 있다.

2021년 1조1000억 원 영업이익을 냈던 TV 부문은 지난해 7500억 원 적자를 기록했다. TCL, 하이센스 등 저가를 내세운 중국 업체들에 대응하기 위해 비용이 급증하고 시장 점유율도 빼앗긴 것이 원인으로 풀이된다.

관련기사

그럼에도 LG전자는 그동안 글로벌 무대에서 쌓아온 기존 제품 신뢰도가 하방 지지대 역할을 든든히 하고 있음을 확인할 수 있다.

단기 유동성을 반영하는 지표(운전자본/총자산)는 올해 1분기 0.13으로 2021년(0.07)과 비교해 개선됐다. 같은 기간 이익잉여금도 14조4300억 원에서 18조1800억 원까지 늘었다.

지난해 하반기부터 본격 반영된 미국 관세나 올 3월 미국·이란 전쟁 등 대외 악재 속에서도 가전 사업을 통해 쌓아온 사업 기반이 안정적 이익 흐름을 만들고 있다.

이와 함께 꾸준한 실적 흐름을 만들어내는 기업 간 거래(B2B) 중심으로 사업 체질 개선 효과도 보고 있다. LG전자는 가전 구독, webOS, 공조, 전장(VS) 등 B2B 매출 비중을 전체 36%까지 끌어올리며 대외 위기 속 실적 변동성을 줄여나가고 있다.

이를 바탕으로 잉여현금흐름(FCF)도 반등했다. 올 1분기 LG전자 FCF는 825억 원을 기록했다. 2024~2025년 2년 연속 마이너스 구간에서 흑자 반등에 성공했다.

그렇다고 투자를 게을리 한 것도 아니다. 올 1분기 시설투자(CAPEX)는 1조1696억 원으로, 연간 기준 4조원 대 투자 기조를 유지하고 있다.

다만 운전자본 증가 요인 가운데 상당 부분이 현금이 아닌 매출채권과 재고자산에서 비롯됐다는 점은 짚어볼 필요가 있다.

회사는 외상값인 매출채권이 올 1분기 12조4300억 원으로 3개월 만에 11% 증가했다고 밝혔다. 재고자산 비중(16.4%)은 코로나 당시인 2021년(18.2%) 수준으로 증가 추세다.

대외 악재가 지속되는 국면에서 채권 회수와 재고 소화 속도가 ‘질적 성장’을 가늠하는 잣대가 될 전망이다.

LG전자의 진정한 ‘밸류업’은 신사업으로 밀고 있는 칠러(초대형 냉각기)와 로봇 사업에서 성과가 가시화되는 시점에 이뤄질 전망이다.

칠러 사업은 예상보다 빠르게 성장하고 있는 것으로 보인다. 신동훈 ES사업본부 경영관리담당(상무)은 지난 1분기 실적발표 컨퍼런스콜에서 “칠러 사업은 2027년 목표인 매출 1조 원을 조기 달성할 것으로 예상하고 있다”고 밝혔다.

아랍에미리트(UAE) 정부 및 국영 투자펀드 관계자로 구성된 대표단이 이달 초 LG전자 평택 칠러 공장을 방문하는 등 AI 데이터센터용 칠러 사업도 본격화될 전망이다.

로봇 부문 역시 구체적인 상용화 로드맵을 가동하기 시작했다. 올해 로봇용 핵심부품인 액추에이터(악시옴) 사업을 본격화하고, 홈 로봇(클로이드)을 2028년 상용화하겠다는 로드맵을 구축했다. 그룹 내 로봇 사업 역량을 결집해 피지컬 AI 생태계 주도권을 확보하겠다는 전략이다.

곽호룡 한국금융신문 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![‘무차입 경영’ 물려받은 밀리의서재 정재욱 속내는? [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711000754058420dd55077bc212411124362.jpg&nmt=18)

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

{kind=link}