이미지 확대보기

이미지 확대보기은행권에서는 이에 대해 "환율 변동성 심화와 당국의 밸류업 기조로 자본적정성·자산건전성 관리의 중요성이 커지면서 리스크가 큰 여신을 줄였기 때문"이라고 분석한다.

금융당국의 요청으로 하나은행도 최근 소상공인에 대한 신규 지원에 나섰지만, 포용금융 확대를 위해서는 추가 조치가 필요할 것이라는 지적이 나온다.

하나은행 관계자는 "그간 정부 정책에 부응해 소상공인 보증서대출 상품을 적극적으로 공급해왔으며, 지난해 순차적으로 지원이 종료되면서 대출 취급이 감소했다"고 설명했다.

그러나 하나은행의 소호대출 증가세는 지난 2023년부터 꺾이기 시작했다.

관련기사

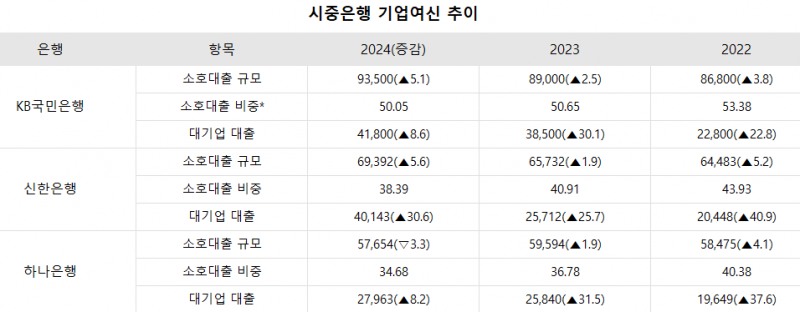

전체 기업여신 중 소상공인 대출 비중도 2022년 40.38%에서 이듬해 36.78%, 작년에는 34.68%까지 축소됐다.

반면 대기업 대출의 경우 2023년에는 31.5% 늘었고, 지난해에도 8.2% 증가했다.

금융업계는 하나은행의 소호대출이 감소한 이유로 환율 변동성과 밸류업 기조를 꼽는다.

과거 외환은행과의 합병으로 환율 리스크가 큰 하나은행이 수년간 이어진 고환율에 대응하고, 당국의 밸류업 기조에 부응하기 위해 위험도가 높은 소호대출을 먼저 줄인 것이라는 분석이다.

특히 대표적인 밸류업 지표인 보통주자본(CET1)비율을 높이기 위해서는 이와 연계된 위험가중자산(RWA) 관리가 필수인데, 신용도가 상대적으로 낮고 연체율이 높은 소상공인 대상의 여신은 위험자산이 될 가능성이 크다.

실제로 은행이 신용등급이 BB 이하인 기업에 대출을 해주면 대출액의 150%가 위험자산으로 분류된다.

은행권 관계자는 "환율 불확실성이 큰 상황에서 자본적정성과 건전성을 챙기기 위해서는 리스크가 큰 소호대출을 늘리는 것이 쉽지 않다"며 "건전성과 포용금융을 함께 챙기는 것이 매우 어려운 상황"이라고 설명했다.

이미지 확대보기

이미지 확대보기소호대출 늘린 은행도···건전성 관리 필요성↑

이처럼 은행이 여신 확대로 소상공인을 지원하기 힘든 상황임에도 일각에서는 여전히 하나은행의 포용금융이 부족하다는 목소리가 이어진다.KB국민은행과 신한은행의 경우 하나은행과 달리 지난해 소호대출 규모가 각각 5.1%, 5.6% 늘었기 때문이다.

특히 신한은행의 소상공인 여신 증가율은 2023년 1.9%에서 작년 5.6%로 오히려 높아졌다.

건전성 관리에도 성공했는데, 지난해 신한은행의 고정이하여신비율은 전년도와 같은 0.24%를 기록했다.

반면 하나은행의 작년 고정이하여신비율은 0.29%로, 소상공인 대출을 줄이면서도 지난해보다 0.03%p 늘었다.

3000억 신규 지원 예정···추가 대출 여부 주목

하나은행은 포용금융을 강화하고 소상공인 지원을 확대하기 위해 올해 추가 지원에 나설 계획이다.김병환닫기

김병환기사 모아보기 금융위원장이 직접 금융지주에 중소기업과 소상공인 지원을 요청했기 때문이다.

김병환기사 모아보기 금융위원장이 직접 금융지주에 중소기업과 소상공인 지원을 요청했기 때문이다.하나은행은 최대 1.9%의 우대금리가 적용되는 3000억원 규모의 신규 자금 지원에 나설 예정이며, 지역신용보증재단 추가 출연을 통해 보증서 대출 공급도 확대할 방침이다.

다만 지난해 소상공인 여신 감소 규모가 1조 9400억원에 달하는 만큼, 포용금융 확대 여부를 가늠하기 위해서는 향후 추가 소호대출 공급 등의 추이를 지켜봐야 한다는 것이 업계의 시각이다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![[인터뷰] 송영신 신한은행 CISO "정보보호, IT 넘어 경영 리스크로 관리" [2026 은행권 보안 전략 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607071513210074901b5a2213792211381469.jpg&nmt=18)

![12개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-7월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607101252150147401b5a221379112153150142.jpg&nmt=18)

![[현장] 박상원號 금융보안원, 금융사 CEO와 AI 보안 해법 모색 [디지털 안전망 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607101148100608001b5a221379112153150142.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![[DQN] 이환주號 국민은행, 금리·대상·기간 모두 '우수'···대환대출 '선도' [은행권 포용금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709214936003070b4a7c6999c121131189150.jpg&nmt=18)

![[현장] 임종룡號 우리금융, 디노랩부터 IPO까지…스타트업 ‘원스톱 성장금융’ 완성 [생산적금융 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607071330480458005e6e69892f5910240225.jpg&nmt=18)

{kind=link}

{kind=link}