이미지 확대보기

이미지 확대보기박희우 보험연구원 연구위원은 “운용자산이익률을 단순히 보험사 자산운용 성과 평가를 위한 지표로 사용할 경우 ALM에 의한 영향은 고려하지 못한 반쪽짜리 평가에 그칠 수 있다”라며 “운용자산이익률은 그 의미를 충분히 이해하고 해석해야 하며 실질적으로 보험사 자산운용 성과를 나타낼 수 있는 지표에 대한 검토도 필요하다”라고 말했다.

이 지표는 보험사의 자산운용 성과를 평가하거나 비교하기 위해 공시되지만, 운용자산의 성과만 반영할 뿐 보험부채에서 발생하는 비용과 그 특성을 고려하지 않는다는 한계가 있다.

보험사가 안정적으로 보험금을 지급하기 위해서는 부채부담이율 이상으로 수익률을 확보할 필요가 있어 ALM 측면에서의 자산운용 전략을 수립하는 것이 중요하다.

박 연구위원은 “보험사 자산운용의 성과 평가는 자산운용 목적에 따라 운용자산에서 발생하는 수익률로도 평가할 수 있지만, 자산·부채의 현금흐름 매칭 등 ALM 수준에 대한 평가도 필요하다”라며 “운용자산이익률은 보험부채의 특성을 고려하지 않고 계산하기 때문에 오히려 보험사가 ALM을 위한 목적으로 보유하고 있는 자산에 의해 자산운용 성과가 변동하는 특징이 나타난다”라고 진단했다.

또한 운용자산의 회계적 분류 방식에 따라 운용자산이익률 산출 결과가 달라질 수 있다는 문제도 존재한다.

이 중 FVPL로 분류된 자산은 공정가치 변화에 따른 평가손익이 투자이익에 반영된다.

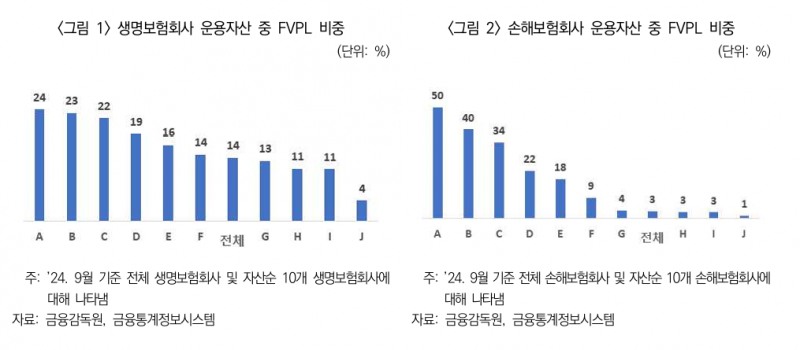

이에 따라 운용자산이익률 변동성은 운용자산에서 FVPL이 차지하는 비중에 따라 달라질 수 있다. 특히 보험사별 FVPL 비중 차이가 클수록 자산운용 성과 차이가 아닌 회계적 분류 방식 차이에 의해 운용자산이익률이 결정될 가능성이 높다.

실제로 보험사 운용자산 중 FVPL 비중은 2024년 9월 기준 생명보험사 4~24%, 손해보험사 1~50%의 분포를 보이며 보험사별 차이가 컸다.

박 연구위원은 “FVPL 비중이 높은 보험사는 금리, 환율 등 시장 상황이 바뀜에 따라 운용자산이익률이 크게 변화하기 때문에 FVPL 비중이 낮은 보험사와 동일 기준으로 비교가 어렵다”라며 “보험사별 FVPL 자산 분류 현황을 고려해 운용자산이익률 변화를 비교할 필요가 있다”라고 말했다.

우한나 한국금융신문 기자 hanna@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![홍원학 삼성생명 대표, 건강보험 성과…상품·자본관리 과제 [IFRS17 3년차 대응력 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025033010472803281dd55077bc25812315232.jpg&nmt=18)

![신중하 교보생명 상무, 풋옵션 마무리 승계 탄력…이익확보 관건 [오너 보험사 리뷰 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025032323205901968dd55077bc25812315232.jpg&nmt=18)

![정경선 현대해상 전무, 인사·조직 개편…위기 타개 시험대 [오너 보험사 리뷰 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025031610134900117dd55077bc25812315232.jpg&nmt=18)

![한화생명 김동원, M&A 글로벌·GA 주도…밸류업은 관건 [오너 보험사 리뷰 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025030808282103343dd55077bc212411124362.jpg&nmt=18)

![[주간 보험 이슈] 소상공인 고객 시너지에 흥국생명·흥국화재 소호은행 컨소시엄 참여…DB손보·현대해상 제4인터넷은행 진출 불발 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250330151346007138a55064dd112114311666.jpg&nmt=18)

![이은호 롯데손보 대표 "자본확충 금융당국과 협의 진행" [금융권 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250328164213054798a55064dd1223389013.jpg&nmt=18)

![한화생명, 원발암·전이암 구분 없이 진단자금 지급 [생애주기 고객 파트너 생보사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025032323254500732dd55077bc25812315232.jpg&nmt=18)

![NH농협생명, 상조 연계 장례 지원 서비스 제공 [생애주기 고객 파트너 생보사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025032323270603668dd55077bc25812315232.jpg&nmt=18)

![홍원학 삼성생명 대표, 건강보험 성과…상품·자본관리 과제 [IFRS17 3년차 대응력 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025033010472803281dd55077bc25812315232.jpg&nmt=18)

![[주간 보험 이슈] 소상공인 고객 시너지에 흥국생명·흥국화재 소호은행 컨소시엄 참여…DB손보·현대해상 제4인터넷은행 진출 불발 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250330151346007138a55064dd112114311666.jpg&nmt=18)

![이은호 롯데손보 대표 "자본확충 금융당국과 협의 진행" [금융권 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250328164213054798a55064dd1223389013.jpg&nmt=18)

{kind=link}