이미지 확대보기

이미지 확대보기노건엽 보험연구원 연구위원은 "생보사 수입보험료는 줄어들고 신계약 체결비용이 늘어나는 추세가 지속되면서 보험회사의 건전성 약화뿐만 아니라 신계약 판매 과열로 인한 불완전판매, 유지율 하락 등 소비자 피해가 우려된다"라며 "국내 생보사는 계약이전을 보험회사 사업 구조 개편 방안으로 고려할 수 있다"라고 말했다.

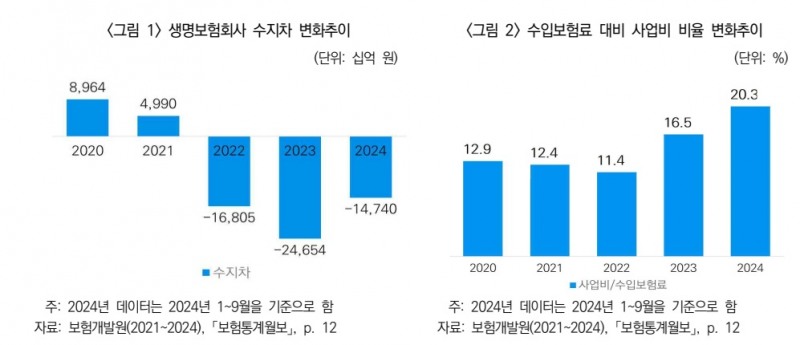

노건엽 연구위원은 "2023년 IFRS17 시행으로 사업비 상각 기간이 기존 7년에서 전체 보험기간으로 연장되면서 초기 사업비 부담이 완화된 가운데 신계약 확대 경쟁이 심화됐다"라며 "이는 사업비 과다 집행으로 이어진 것으로 보여진다"라고 진단했다.

노 연구위원은 계약이전이 사업 구조 개편 방안이 될 수 있다고 제언했다. 실제로 영국, 독일에서는 계약이전으로 생보사 사업구조가 개선된 사례가 존재한다.

영국에서는 2019년 캐나다라이프(Canada Life)가 핵심 사업에 집중하기 위해 스코티시프랜들리(Scottish Friendly)에 생명과 연금 런오프 계약을 이전했다. 스코티시프랜들리는 수익 다각화 전략의 일환으로 이를 인수하여 운용자산은 두 배 증가, 보험계약자 수는 57만 명에서 70만 명으로 증가했다.

독일 생명보험산업에서는 재무 건전성 규제 대응 및 고금리 확정형 상품 관리를 위해 런오프 계약을 이전하는 방식을 활용했다.

노 연구위원은 국내 생보사도 건강보험 전문회사를 위해 연금보험을 계약 이전하는 방향을 고려할 수 있다고 말했다.

노건엽 연구위원은 "국내 보험시장은 사업비 지출 증가에 따른 경쟁 심화로 수지차가 3년 연속 손실을 나타내고 있어 신계약 판매를 통한 지속적인 성장에 어려움이 발생할 수 있다"라며 "건강보험 전문회사를 위해 연금보험을 타 보험회사에 이전하고 건강보험 계약 인수, 변액보험 자산 확대를 위한 타 보험회사의 변액보험 인수, 디지털 보험회사의 수익성 확보를 위한 장기보험계약 인수 등을 고려할 수 있다"라고 말했다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![구본욱號 KB손보, 맞춤형·세분화 전략으로 차별성 강화 [손보사 건강보험 전략 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072722274208148dd55077bc25812315206.jpg&nmt=18)

![이석현號 현대해상, 맞춤형 상품으로 고객 부담 낮춘다 [손보사 건강보험 전략 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072008164609338dd55077bc25812315206.jpg&nmt=18)

![삼성화재 ‘자사주 소각' 공시 1호…현대해상 배당 난항 [손보사 밸류업 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071321491200535dd55077bc25812315225.jpg&nmt=18)

![신창재 교보생명 회장, 신담보 차별화·보장분석 연계 선도 [생보사 건강보험 전략 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025070607421207037dd55077bc25812315225.jpg&nmt=18)

![정문철 KB라이프 대표, 장기치료 신담보 정조준 [생보사 건강보험 전략 ⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072722300301316dd55077bc25812315206.jpg&nmt=18)

![[주간 보험 이슈] KB손보·신한라이프·KB라이프, 상반기도 금융지주 비은행 순익 '리딩' 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250727150235060258a55064dd1121173180120.jpg&nmt=18)

![김대현 흥국생명 대표, 전이암 생활비 등 틈새 담보 차별화 [생보사 건강보험 전략 ⑥]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072008232102056dd55077bc25812315206.jpg&nmt=18)

![[주간 보험 이슈] 8월부터 보험료 오른다…예정이율 인하에 보험현장 절판마케팅 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20230310110822052960cdf61373a21119294244.jpg&nmt=18)

![정문철 KB라이프 대표, 장기치료 신담보 정조준 [생보사 건강보험 전략 ⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072722300301316dd55077bc25812315206.jpg&nmt=18)

![[주간 보험 이슈] 8월부터 보험료 오른다…예정이율 인하에 보험현장 절판마케팅 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20230310110822052960cdf61373a21119294244.jpg&nmt=18)

![구본욱號 KB손보, 맞춤형·세분화 전략으로 차별성 강화 [손보사 건강보험 전략 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072722274208148dd55077bc25812315206.jpg&nmt=18)

![하나생명, 지주사 증자 지원·매출 확대로 자본여력 개선 ‘청신호’ [중소형 보험사 자본여력]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250728163406051379efc5ce4ae1439255137.jpg&nmt=18)

![박경원 iM라이프 대표, 포트폴리오 다각화 신계약CSM 제고 [금융사 2025 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025050714462606541dd55077bc212411124362.jpg&nmt=18)

{kind=link}