이미지 확대보기

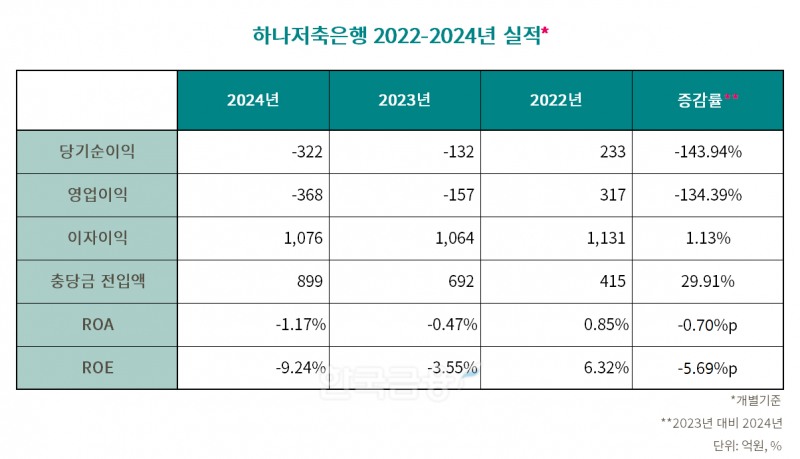

이미지 확대보기하나금융그룹이 지난 4일 발표한 2024년 경영실적에 따르면, 하나저축은행은 지난해 322억원의 연간순손실을 기록했다. 이는 전년 동기(-132억원) 대비 190억원가량 적자폭이 커졌다.

부동산PF 부실 여파 충당금 적립 부담 지속

하나저축은행은 부동산PF 부실에 선제적으로 대응하기 위해 꾸준히 충당금을 쌓아온 바 있다. 실제로 지난 2022년부터 하나저축은행의 충당금 전입액은 지난 2022년 415억원에서 2023년 692억원으로 증가했다.그러나 지난해 5월부터 적용된 부동산PF 사업성 평가 기준 강화로 인해 2분기와 3분기에 충당금을 추가 적립했다. 이에 지난해 충당금 전입액이 1년 새 200억원 이상 늘어난 899억원을 기록했다.

이자이익 감소도 실적 하락을 이끌었다.

하나저축은행의 지난해 영업이익은 -368억원으로 2023년(-157억원)보다 두 배 이상 손실이 커졌다.

이는 2023년부터 이어진 건전성 관리 기조로 인한 신규 영업 축소 영향이다. 대출자산이 줄어듦에 따라 이자이익이 줄어들었기 때문이다. 하나저축은행의 이자이익은 2022년 1131억원에서 2023년 1064억원으로 급감했다. 다만, 지난해에는 2023년보다 소폭 회복한 1076억원을 기록했다.

지주 발맞춰 위험가중자산 관리 나서...안전자산 중심 영업

양동원 대표는 올해 부실자산 정리와 수익성 회복에 집중해야 할 방침이다. 하나금융지주가 비은행 포트폴리오 강화 및 수익 개선을 통해 그룹 전체의 ROE 제고를 목표로 삼았기 때문이다.하나금융지주는 "비은행 포트폴리오 강화는 양적 성장이 아닌 질적 성장으로, 주주나 투자자들이 항상 자본을 좀 더 효율적으로 사용해달라는 요청이 많았다"며 "비은행 부분의 이익 수준이 기초체력에서는 많이 부족한 상황인데, 비은행 부분 수익을 달성하게 된다면 그룹 전체의 ROE 제고에도 많은 기여를 할 것으로 예상된다"고 말했다.

이어, "각 비은행 관계사가 가지고 있는 본업의 경쟁력 강화를 통해서 최소한의 자본 요구 수익률에 걸맞은 이익을 창출하는 부분에 포커싱을 할 계획"이라며 "증권이나 저축은행 등 당기순이익이 좀 적은 회사들은 당초 계획했던 RoRWA(위험가중자산이익률)을 달성하지 못해 각 사별로 이익이나 자산 관리도 목표를 부여하고 있다"고 덧붙였다.

이에 하나저축은행은 지주가 계획한 RoRWa와 RWA(위험가중자산) 목표에 맞춰 자산을 조정할 방침이다.

하나저축은행은 "안전자산 중심으로 자산을 증대하고, 동시에 상·매각 등을 통해 적극적으로 부동산 관련 대출 감축을 이어갈 예정"이라고 밝혔다.

이미지 확대보기

이미지 확대보기김다민 한국금융신문 기자 dmkim@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![성장가도 IBK캐피탈…실적 반등 노리는 신한캐피탈 [캐피탈 vs 라이벌 대전 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323012619051600dd55077bc221924192220.jpg&nmt=18)

![우리금융·BNK캐피탈, 순익 증대·체질개선 ‘두 토끼ʼ 잡는다 [캐피탈 라이벌 대전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315224255026780dd55077bc221924192220.jpg&nmt=18)

![진성원 우리카드 대표, ‘디지털·생활금융ʼ 통합 플랫폼 박차 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030823451704188dd55077bc221924192196.jpg&nmt=18)

![카드·캐피탈 17개사 CEO “AI 에이전트 개발·AX 활용 집중” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120100709762dd55077bc212411124362.jpg&nmt=18)

![우리금융저축은행, 올해 5160억원 포용금융 공급 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150416070970dd55077bc212411124362.jpg&nmt=18)

![KB저축은행, 키위뱅크 중심 경쟁력 차별화 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150306031380dd55077bc212411124362.jpg&nmt=18)

![JT친애저축은행, 리스크 관리·수익 창출 투트랙 추진 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150205047350dd55077bc212411124362.jpg&nmt=18)

![신한저축은행, 상생금융 기반 AX 실행력 강화 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150100045260dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.45%…대한저축은행 '정기예금(인터넷뱅킹)' [이주의 저축은행 예금금리-3월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603220533540833906a663fbf34175192139202.jpg&nmt=18)

![산은캐피탈 대표에 양승원 전 산업은행 부행장…내부 부사장 승진 인사코드 탈피 [2026 금융사 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603170403400012806a663fbf34175192139202.jpg&nmt=18)

![BC카드, 해외 결제 최대 6% 적립 ‘GOAT 카드’ [여행지에서 더 빛나는 카드]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026030900102609684dd55077bc221924192196.jpg&nmt=18)

![12개월 최고 연 5.00%…세람저축은행 '펫밀리 정기적금' [이주의 저축은행 적금금리-3월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603220543200194706a663fbf34175192139202.jpg&nmt=18)

![하나카드, 무료환전·해외 수수료 면제 ‘트래블로그’ [여행지에서 더 빛나는 카드]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026030900030107218dd55077bc221924192196.jpg&nmt=18)

{kind=link}

{kind=link}