이미지 확대보기

이미지 확대보기7일 신용평가업계에 따르면 국내 증권사들의 부동산 프로젝트파이낸싱(PF) 우려가 지속되고 있다. 금융당국이 PF사업성 평가에 따른 건전성 분류 기준을 강화하면서 증권사들은 수익성 제고와 동시에 충당금 등을 더욱 확보해야 하기 때문이다.

부동산 PF의 부실이 본격적으로 드러나기 시작한 때부터 중소형 증권사에 대한 부정적 전망이 주를 이뤘다. 대표적으로 SK증권과 다올투자증권이 신용등급 강등을 면치 못했으며 대형증권사들을 중심으로 자본적정성 등 재무안전성을 확보하기 위해 신종자본증권 등을 발행했다.

그러나 증권사는 본PF보다 브릿지론 관련 비중이 높다는 점에서 PF구조조정에 따른 충격이 불가피하다. 금리 하락을 기대하는 눈치지만 정작 부동산 업황 개선이 쉽지 않다는 점이 가장 큰 불인요인이다. 경매나 공매 유찰이 지속될 수 있어 사태가 장기화될수록 봉합하기 어려운 구조다.

중소형 증권사 불안 여전...다올 iM '살얼음판'

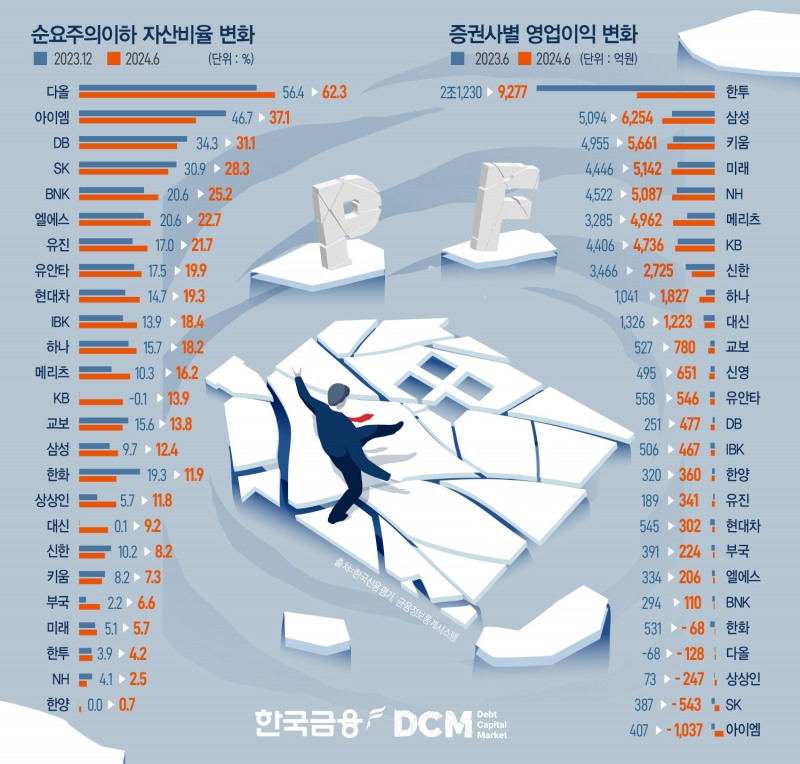

자산건전성을 판단할 때 ‘정상’, ‘요주의’, ‘고정’, ‘회수의문’, ‘추정손실’ 등 5단계로 나눈다. 이중 고정이하자산(고정, 회수의문, 추정손실)은 부실자산으로 취급된다. 따라서 고정이하자산 비중이 높으면 그만큼 실제 위험 발생 가능성이 높다는 것으로 해석된다.

관련기사

리스크 관련 불확실성이 높은 자산은 ‘요주의’ 단계다. 이는 시장 상황 및 정책 등에 따라 고정이하자산으로 분류될 수 있기 때문이다.

한국신용평가에 따르면 다올투자증권의 올해 상반기 순요주의이하자산비율은 작년말 대비 5.9%포인트 오른 62.3%를 기록했다. 순요주의자산이란 요주의자산에서 충당금을 제외한 후 자기자본으로 나눈 비율이다. 다올투자증권의 부실자산이 자기자본 대비 60%가 넘을 수 있다는 뜻이다.

문제는 다올투자증권의 실적도 악화되고 있다는 것이다. 올해 상반기 다올투자증권의 영업이익은 -128억원으로 전년대비 적자폭이 확대됐다.

iM증권의 올해 상반기 기준 순요주의이하자산비율은 37.1%를 기록했다. 작년말 대비 9.5% 하락한 수치지만 업계 평균(17.1%)를 월등히 상회하는 것은 물론 전년동기 대비 올해 상반기 1000억원이 넘는 영업손실로 전환했다는 점이 우려스럽다.

이어 DB금융투자, SK증권, BNK증권, LS증권, 유진투자증권, 유안타증권, 현대차증권, IBK투자증권, 하나증권 등의 순요주의이하자산비율이 업계 평균을 넘어섰다. 이들 증권사 중 전년동기 대비 실적이 축소된 곳은 SK증권, BNK증권, LS증권, 유안타증권, 현대차증권, IBK투자증권 등이다.

실적이 개선된 기업들은 그나마 한숨 돌릴 수 있지만 그렇지 않는 증권사들은 좌불안석이다. 실제로 신용평가사들은 이들 증권사를 예의주시하고 있다.

한 신평사 연구원은 “순요주의이하자산비율이 높고 실적이 개선되지 않으면 자산부실화를 고스란히 떠안아야 한다”며 “자본성 자금을 조달한다면 재무안정성 측면에서 신용도 방어는 되겠지만 결국 수익성을 어떻게 확보할 것인지 여부가 중요하다”고 말했다.

낮은 증권사 매력도...M&A 기대감도 낮아

중소형 증권사들의 고민은 이만저만이 아니다. 당장 자본성 자금을 조달해야 하지만 시장 상황이 녹록치 않다. 금융 혹은 그룹 계열 증권사들은 상대적으로 자금조달이 나은 편이지만 크레딧 이슈가 지속적으로 발목을 잡을 수 있다는 점이 문제다.종합금융투자사업자들과 격차가 벌어지는 것은 물론 업계 경쟁심화로 수익성을 확보하기가 쉽지 않은 탓이다. 이는 중소형 증권사들이 PF리스크에 더욱 크게 노출된 이유이기도 하다. 새먹거리를 찾지 못한 상황에서 PF 시장에 공격적으로 뛰어들었고 PF에 집중된 수익구조가 스스로를 구석으로 몬 것이다.

투자은행(IB) 관계자는 “강도 높은 구조조정 등을 통해 어려운 시기를 극복할 수 있겠지만 새먹거리가 없다면 본질적으로 달라지기는 어렵다”며 “금융사 인수합병(M&A)이 이뤄지고 있는 가운데 추가로 중소형 증권사들이 매물로 나올 수 있지만 ‘알짜 매물’이 없고 상대적으로 귀한 종투사는 ‘매물’ 자체가 없다”고 지적했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

![경찰청 압수코인 보관사업 우협에 '두나무'…커스터디 사업분야 두각 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025040210160308239237391cf861151384944.jpg&nmt=18)

{kind=link}