메트라이프생명은 공식적으로 한국 시장 철수 의사가 없다고 선을 긋고 있으나 우리금융지주에서 러브콜을 보내고 있다는 전언이다.

현재 공식적으로 M&A로 나와 있는 보험사 매물보다는 매각을 공식화하지 않은 메트라이프생명 인수를 추진하는 게 유리하다고 판단한 것으로 알려졌다.

보험업계 관계자는 "우리금융지주가 기존에 나와 있는 매물 KDB생명, 동양생명, ABL생명보다 메트라이프생명이 인수하기에 더 좋다고 내부적으로 판단했다"라며 "매각 본입찰을 할 때 다른 입찰자들과 경쟁하는 과정에서 몸값이 높아지고 비싼 값을 치르는 것보다는 협의해서 먼저 인수하는 편이 더 유리할 것으로 보고 있다"라고 말했다.

급한 우리금융 꽃놀이패 쥔 메트라이프생명

우리금융지주가 메트라이프생명을 낙점한건 메트라이프생명이 알짜 보험사여서다. 메트라이프생명은 1분기 기준 자산규모 23조5959억원으로 동양생명(32조4401억원)보다 적지만 건전성, 자산 포트폴리오, 수익성이 좋아 보험사에서 알짜 보험사로 꼽혀왔다.

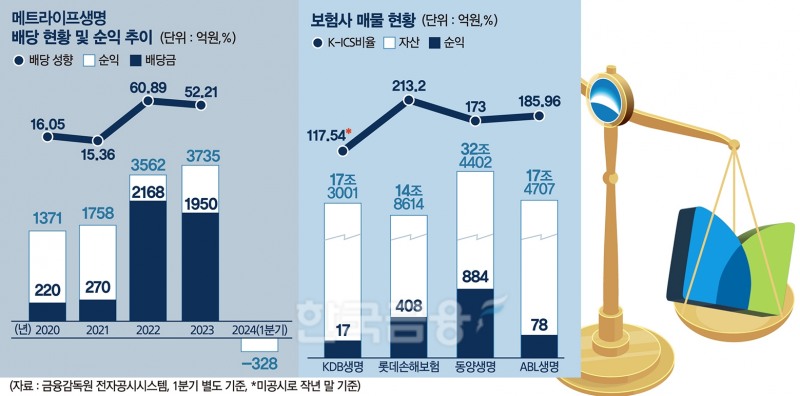

작년 기준 메트라이프생명 K-ICS비율(지급여력비율)은 336%를 기록했다. 올해 1분기는 아직 공시가 나지 않았으나 보험감독원 권고 기준인 150%를 충분히 넘을 것으로 전망된다.

ABL생명은 과거에 팔았던 8% 양로보험 등 고금리 상품이 여전히 부담으로 작용하고 있다. ABL생명은 공동재보험 등으로 고금리 자산 부담을 덜어내고 있으나 여전히 비율이 높아 인수 후 비용부담이 클 수 밖에 없다는 지적이 나온다. 비용 부담이 클 뿐 아니라 대주주가 높은가격으로 매각을 원하고 있어 인수가 어려울 것으로 보고 있다. 작년에 ABL생명 매각이 진행됐으나 가격이 맞지 않아 본입찰자를 선정하지 않았다.

동양생명은 보험사 매물 중 금융지주들이 가장 선호하는 매물로 꼽히고 있다. 동양생명은 최근 보장성 중심 상품으로 턴어라운드 하며 과거보다 수익성이 개선된 상태다.

올해 1분기 기준 K-ICS비율은 173%를 기록했다.

보험업계 관계자는 "동양생명이 매각이 공식화된 보험사 매물 중에서는 가장 우량매물로 꼽히고 있다"라며 "금융지주에서 매각이 본격화되면 눈독들이는게 동양생명"이라고 말했다.

최근에는 하나금융지주가 동양생명 이사회 의장과 접촉해 매각이 진행될 예정이라는 보도가 나오기도 했다.

우리금융지주가 동양생명, ABL생명, KDB생명보다 메트라이프생명을 선호하는건 자본 확충 부담이 덜해서다.

KDB생명은 K-ICS비율이 금융감독원 권고치인 150%를 넘지 못해 산업은행에서 계속 증자를 진행하고 있다. 잦은 매각, 산업은행 인수 후 전략 부재 등으로 영업력이 망가져 싸게 인수하더라도 추가로 지불해야 할 비용이 크다.

생보사는 과거에 판매한 고금리 저축성보험 비중이 높을수록 유동성 리스크가 크다. KDB생명, ABL생명 모두 고금리 저축성 보험 비중이 많아 어려움을 겪고 있다.

메트라이프생명은 포트폴리오 대부분이 변액 연금으로 구성되어 있고 불량 계약이 거의 없다. K-ICS비율도 이미 300%를 훌쩍 넘는다. 메트라이프생명 입장에서는 매각이 급하지 않은 상황이다. 2년 전 미셸 할라프 회장 방한 당시 한국 시장 철수 여부 시장조사를 위해 온 것으로 알려졌다.

아직은 한국시장에 남아 있어도 유리하다고 판단한 것으로 알려졌다.

본사는 배당금만으로도 수익성이 나쁘지 않다. 메트라이프생명은 작년 1주당 1만3774원 배당성향 52.21% 현금 배당을 결정했다. 금액으로는 1950억원이다.

2022년에는 배당성향 60.89%로 2168억원 현금배당이 이뤄졌다. 메트라이프 입장에서는 급할게 없어 우리금융지주가 더 적극적인 상황이라는 이야기가 나온다.

보험업계 관계자는 "메트라이프 본사 입장에서 한국 시장에서 철수하지 않으면 매년 1000억원 이상 배당금으로도 수익성이 좋은 상황"이라며 "바로 매각하게 되면 배당금이 사라지게 돼 빠르게 매각하려고 하지는 않을 것"이라고 말했다.

일각에서는 송영록 대표가 이번에 3연임을 하면 매각 가능성이 높을 것으로 보고 있다.

금융권 관계자는 "3연임을 하게되면 매각을 위한 포석일 가능성이 높다"라고 말했다.

메트라이프 영업조직 이탈 가시화

최근 업계에서는 메트라이프생명 영엽력이 현저하게 떨어져있다고 평가하고 있다. 일각에서는 단기납 종신보험 판매에 뛰어들지 않으면서 시장 주도권이나 매출이 떨어질 수 밖에 없었다고 입을 모은다.보험업계 관계자는 "단기납 종신보험을 판매하지 않으면서 다른 보험사보다 판매가 많이 이뤄질 수가 없었다"라며 "메트라이프생명이 밀고 있는 달러종신보험은 달러로 보험료를 받아야하는 점에서 설계사들이 판매하기에는 진입장벽이 있어 적극적인 판매가 어렵다"라고 말했다.

영업 방침에 불만이 많아 최근 조직 이탈이 가시화됐다는 이야기도 나온다. 최근 메트라이프생명 전속 MVP 지점장 포함한 산하 영업조직이 KB라이프파트너스로 이동하기도 했다. 이들은 리크루팅이 아닌 자발적으로 메트라이프생명에서 나온 것으로 꾸준히 새로운 곳을 찾아왔다.

보험업계 관계자는 "내부 영업 방침에 설계사조직들 불만이 컸다"라며 "이번에 이동한 조직들이 영업력이 있는 조직인 만큼 이탈이 가시화됐다고 봐야 한다"라고 말했다.

우리금융지주 자금 여력이 충분하지 않아 인수가 가능할지는 두고봐야 한다.

우리금융지주는 실적 컨퍼런스콜에서 우리금융지주 자금 여력은 1조8000억원이라고 발표했다. 메트라이프생명도 인수를 하려면 2조원 이상은 필요할 것으로 보고있다. 과거 ING생명, 푸르덴셜생명 모두 2조3000억원대에 팔렸다.

우리금융지주는 메트라이프생명 인수 추진과 관련 "해당 사안은 확인하기 어렵다"라고 말했다. 메트라이프생명은 "회사 정책에 따라 시장에 도는 근거 없는 소문이나 추측성 보도에 대해선 어떤 답변도 드릴 수 없다"라고 말했다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![우리아비바 효과 못보고 판 우리금융, 비은행 핵심 보험사 재도전 [금융지주 성장동력 Key M&A 변천사 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024062218433908599dd55077bc23912089117.jpg&nmt=18)

![하나금융지주 전략 부재에 하나생명·손보 돈벌이 못해 [금융지주 성장동력 Key M&A 변천사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024061423183009887dd55077bc2175114235199.jpg&nmt=18)

![KB손보, 비은행 ‘톱’…KB금융 1위 도약 결정적 역할 [금융지주 성장동력 Key M&A 변천사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024060722285705147dd55077bc2175114235199.jpg&nmt=18)

![신한라이프, 2.3조 들인 오렌지라이프 덕에 생보 ‘빅3’ 성큼 [금융지주 성장동력 Key M&A 변천사 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024060200420009724dd55077bc23912089117.jpg&nmt=18)

![[주간 보험 이슈] 하나금융 동양생명 인수설에 주가 급등…양측 부인했지만 가능성 여전 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240523110510082438a55064dd12115218260.jpg&nmt=18)

![금리 변동성 선제적 대응…자산운용 이익률 제고·자본관리 만전 [금융업권 별 2024 하반기 전망-보험]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024061414144706998a837df649414330206.jpg&nmt=18)

{kind=link}