이미지 확대보기

이미지 확대보기 김재식기사 모아보기 미래에셋생명 부회장이 변액보험 반토막에도 건강보험으로 신계약CSM을 제고했다.

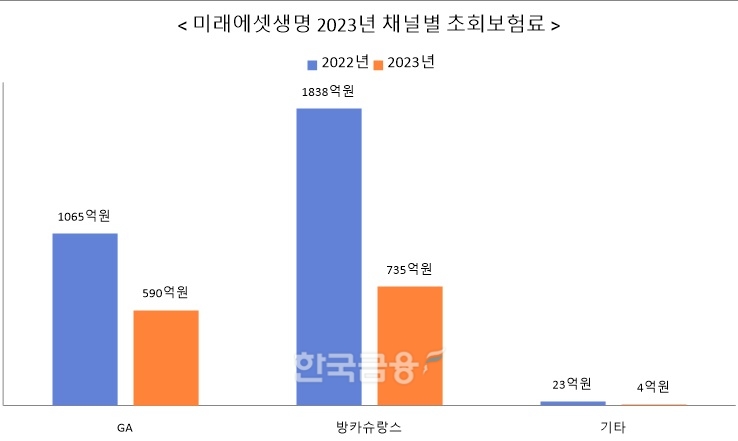

김재식기사 모아보기 미래에셋생명 부회장이 변액보험 반토막에도 건강보험으로 신계약CSM을 제고했다. 2일 미래에셋생명 2023년 실적보고서에 따르면, 미래에셋생명 GA·방카슈랑스·기타 3부문 작년 초회보험료는 1329억원으로 전년동기대비 54.6% 감소했다. GA채널 초회보험료는 전년동기(1065억원) 대비 44.6% 감소한 590억원 감소했다. 증시 부진으로 미래에셋생명 주력인 변액보험 판매가 감소한 영향이다.

이미지 확대보기

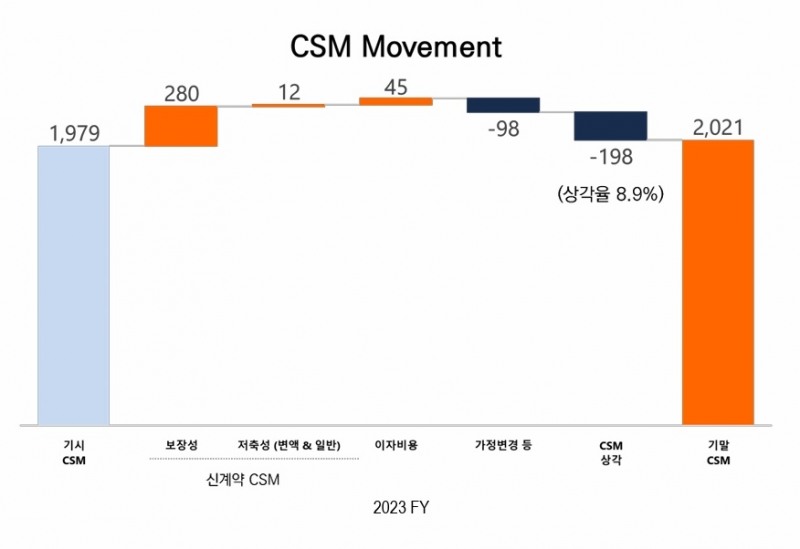

이미지 확대보기전체적인 판매 실적 하락에도 신계약 CSM이 증가하면서 작년 CSM 목표치인 2조원을 달성했다.

미래에셋생명 작년 신계약CSM은 2918억원으로 전년동기대비 7.2% 증가했다. 변액사망, 변액저축은 각각 60.4%, 61.5% 감소한 194억원, 119억원을 기록했지만 사망보험과 건강보험이 신계약CSM 증가를 견인했다.

건강보험 신계약CSM은 전년동기대비 21.5% 증가한 1272억원, 사망보험은 전년동기대비 52.4% 증가한 1330억원을 기록했다.

건강보험 판매가 급증하지는 않았지만 CSM이 건강보험이 높은 만큼 CSM은 높힐 수 있었던 것으로 보인다. 건강보험은 상품 중에서 신계약CSM 배수가 높은 상품으로 분류된다. 신계약 CSM 배수는 신계약CSM을 월납환산초회보험료로 나눈 값으로 배수가 클수록 판매 이익이 크게 잡힌다.

이미지 확대보기

이미지 확대보기미래에셋생명은 IFRS17 가이드라인 영향을 전년동기대비 1.2% 증가한 1250억원을 기록했다. 미래에셋생명은 1분기에는 FVPL채권 매매손익 447억원, 변액종신 일반모형 적용 손익 311억원이 발생해 1358억원을 기록했으나 2분기 CSM 상각기준 변경과 변액보험 회계모형 변경, 3분기 실손가정 변경, 4분기 채권교체매매손익 -938억원이 발생했다.

이보영 재무회계팀장은 "3분기에는 실손보험 계리적 가정 변경으로 1835억원 감소하면서 3분기 중 38억원 손익 감소 효과가 있었다"라며 "4분기는 고금리 상황 수익 제고 위한 채권 교체매매로 -938억원 손실이 발생했지만 YTM제고와 듀레이션갭 축소 효과가 있다"라고 말했ㄷ.

미래에셋생명 CSM은 2조215억원, K-ICS비율은 214.7%, 순익은 1250억원을 기록했다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![DB손보 기본자본 87%…정종표 대표, 보완자본 축소 승부수 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223610031830dd55077bc221924192220.jpg&nmt=18)

![이문화號 삼성화재, 이익 축적 기반 기본자본비율 170% [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419222807051140dd55077bc221924192220.jpg&nmt=18)

![홍원학號 삼성생명, 전속설계사 4만명대로…한화생명에 맞대응 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005238079320dd55077bc221924192220.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

![메가, 전략적 투자·M&A 통한 성장 모멘텀 마련 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072450055500dd55077bc221924192220.jpg&nmt=18)

![에이플러스에셋, 상반기 설계사 재적 1만명 달성 추진 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072114078400dd55077bc221924192220.jpg&nmt=18)

![인카금융서비스, 설계사 3만명·매출액 1조2000억 목표 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260419071818015680dd55077bc221924192220.jpg&nmt=18)

![스카이블루에셋, ‘준법경영’으로 질적 성장 본격화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260419072232092550dd55077bc221924192220.jpg&nmt=18)

![에이플러스에셋, 상반기 설계사 재적 1만명 달성 추진 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260419072114078400dd55077bc221924192220.jpg&nmt=18)

![송춘수 농협손보 대표, 산불 기저효과·신계약 확대에 순익 2배 증가 [금융사 2026 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604271452280791309efc5ce4ae125141119134.jpg&nmt=18)

![굿리치, 2026년 밸류업 원년…내부통제 역량 박차 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260419072659042950dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}