일시납 5% 확정 반면 월 적립식 복리식 이자계산

저축보험 '환급률' 관건…한화생명 상품 미확정

비과세 혜택 10년 유지해야 받아…5년납 미적용

중도 인출 가능 해지 불이익X 보너스적립금 이득

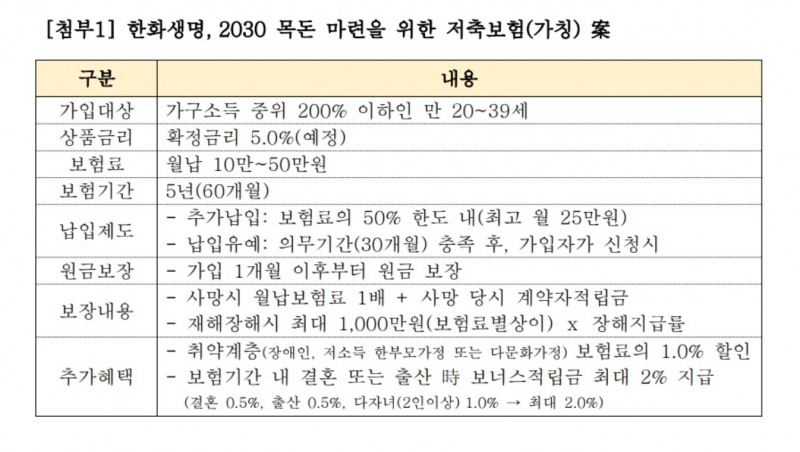

[한국금융신문 전하경 기자] 아슬아슬하게 생일이 지난 만 35세 또는 소득수준 조건이 맞지 않아 청년도약계좌를 가입 못한 청년들이 출시 예정인 한화생명 저축보험에 눈을 돌리고 있다. 5년 간 연 5% 확정금리인데다가 1개월만 납입하면 원금 모두를 보장하고 있어 3년까지만 확정금리인 청년도약계좌보다 매력적으로 들릴 수 밖에 없다. 상품 자체는 사업비가 대폭 낮아지는 등 좋은 상품이 맞지만 가입을 고려한다면 보험인 만큼 유의사항을 꼼꼼히 따져야 한다.

사업비 최저겠지만 일부 위험보험료 적립…환급률 살펴봐야

이미지 확대보기한화생명이 상생금융 상품 '2030 목돈 마련을 위한 저축보험(가칭)'을 출시한다.(2023.07.13.)./사진제공=한화생명

한화생명이 출시를 준비하고 있는 저축보험은 상생금융 일환인 만큼 사업비는 최저로 부과한다. 사업비는 최저로 부과하지만 저축보험도 보험상품인 만큼 일부는 위험보험료로 적립되므로 적립금이 온전히 돌아오는 적금과는 다르다. 5%로 이율은 높지만 일시납이 아니므로 전체 납입보험료 5%가 이자로 계산되지 않는다. 추가납입금을 제외하고 매월 50만원을 5년씩 납입했다고 하면 전체 납입보험료는 3000만원이지만 월 적립식이므로 첫달인 50만원에 5%X60개월, 두번째달은 100만원이 5%X59개월 식으로 이자가 붙게 된다.

보험업계 관계자는 "이 상품은 사업비가 다른 상품 대비 최저만 부과되지만 보험상품인 만큼 사망보험금이 주계약 형태로 들어가 납입 보험료 일부는 위험보험료로 적립된다"라며 "이자같은 경우에도 이 상품은 일시납이 아니어서 적립한 보험료에 대한 복리식 이자로 계산돼 단순하게 3000만원의 5%가 이자는 아니다"라고 말했다.

'디딤돌 저축보험'은 사망 시 월납보험료 1배와 사망 당시 계약자적립금을 보장한다. 재해장해에 대해서 최대 1000만원X장해지급률을 보장한다.

실제 만기 시 받을 수 있는 금액을 따져보기 위해선 환급률을 봐야한다. 생보사들은 저축보험을 판매할 때 최저보증이율, 평균 공시이율 연복리, 현재 공시 이율 등을 기준으로 납입기간에 따른 환급률, 해약환급금 예시를 보여준다. 환급률이 100%가 넘게되면 납입보험금보다 초과한 금액을 준다는 뜻이다. 한화생명 '디딤돌 적금' 가입을 고려한다면 환급률, 사업비 등을 따져야 한다.

일반적으로 알려전 비과세 혜택은 디딤돌 저축보험은 받기 어렵다. 저축보험 가입자가 이자소득세 비과세 혜택을 받을 수 있는건 5년 이상 납입하고 10년 이상 해약하지 않는 경우다. 디딤돌 적금은 5년 만기이므로 일반적인 저축보험 비과세 혜택과는 거리가 멀다.

(주)한국금융신문은 뉴스레터 구독(이메일 전송) 서비스와 당사 주관 또는 제휴·후원 행사 및 교육에 대한 안내를 위해 이메일주소를 수집합니다.

구독 서비스 신청자는 개인정보 수집·이용에 동의를 거부할 권리가 있습니다. 단, 거부 시 뉴스레터를 이메일로 수신할 수 없습니다.

뉴스레터 수신동의 해제는 뉴스레터 하단의 ‘수신거부’를 통해 해제할 수 있습니다.

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기

![구본욱 KB손보 대표, 포트폴리오 재편·AI 가속 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222621004750dd55077bc221924192220.jpg&nmt=18)

![이석현 현대해상 대표, CSM·자본력 제고 총력 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822512500425dd55077bc221924192196.jpg&nmt=18)

![보험 28개사 CEO “심사·IT에 AX인력 우선 배치” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030121042402491dd55077bc212411124362.jpg&nmt=18)

![정종표 DB손보 대표, 美 포테그라 기반 해외 비즈니스 확장 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022214275403924dd55077bc221924192196.jpg&nmt=18)

![롯데손해보험, 자체 FDS로 예방·조기 적발 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260317111245090250dd55077bc212411124362.jpg&nmt=18)

![SGI서울보증, 전담 대응 조직 신설… 80억원 편취 적발 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260317111100085000dd55077bc212411124362.jpg&nmt=18)

![흥국화재, BI 시스템 분석·SIU로 탐지 강화 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260317110930022570dd55077bc212411124362.jpg&nmt=18)

![NH농협손해보험, 데이터마트 구축해 이상징후 체크 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260317110609096340dd55077bc212411124362.jpg&nmt=18)

![이은호 롯데손보 대표 3연임…최원진 사장 사임 속 매각 전략 변화 주목 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603181655080893009efc5ce4ae118235548.jpg&nmt=18)

![나채범 한화손보 대표 "캐롯손보로 60만 고객 확보…올해 고가치 상품 중심 매출 확대" [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603181452260919908a55064dd121090152152.jpg&nmt=18)

![하나손해보험, 자동차 사고이력 분석해 보험사기 사전 차단 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260317105927057240dd55077bc212411124362.jpg&nmt=18)

![삼성화재, 공모관계 분석까지 사기방지 기능 정교화 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260315222922044190dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}