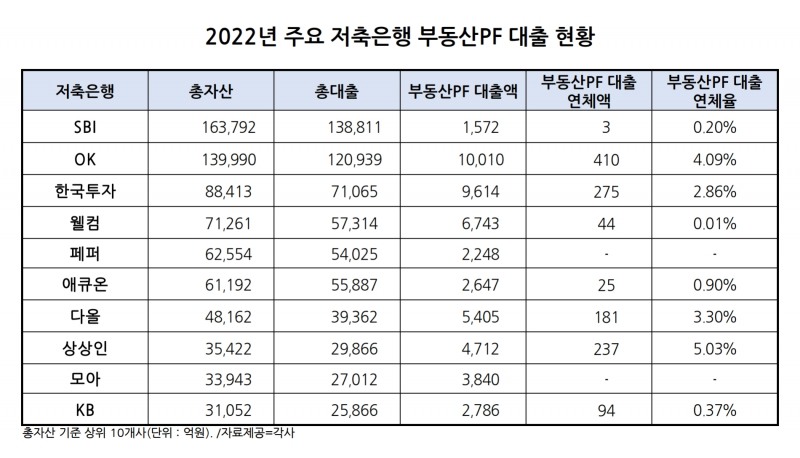

5일 각사에 따르면 상위 10개 저축은행의 부동산PF 대출액은 4조9577억원으로 전년 대비 9335억원 증가했다. OK저축은행이 1조10억원을 취급하며 가장 많은 규모의 부동산PF 대출을 취급했으며 한국투자저축은행이 9614억원을, 웰컴저축은행이 6743억원을, 다올저축은행이 5405억원을 취급했다.

부동산PF 대출 연체 총액은 1269억원으로 전년 대비 772억원 증가했다. OK저축은행의 부동산PF 대출 연체액이 410억원으로 가장 많았으며 한국투자저축은행이 275억원을, 상상인저축은행이 237억원을 기록했다. 연체율의 경우 상상인저축은행이 5.03%로 가장 높았으며 OK저축은행이 4.09%를, 다올저축은행이 3.30%를 기록했다.

저축은행이 취급하는 부동산금융 자산은 캐피탈이나 증권 업계와는 다른 특성을 갖는다. 저축은행 업권은 시행사 자기자본 20% 확보, 건당 취급 한도 제한 등 규제를 적용받고 있으며 자산건전성 분류 기준이나 법적 충당금 설정률 적용 등에 있어서도 감독 기준의 일률적 적용이 강제되는 경향이 강하다.

저축은행의 부동산금융은 자기자본 대비 높은 수준을 나타내고 있다. 한신평에 따르면 지난해 9월말 기준 저축은행의 부동산금융 자산은 총 5조2000억원으로 자기자본 대비 197% 수준으로 높다. 부동산금융의 총자산 내 비중은 21%로 29%를 차지한 캐피탈 대비 낮은 수준이나 자본 대비 부동산금융 부담은 저축은행이 더 높다.

관련기사

브릿지론의 경우 아파트 비중이 39%로 가장 높으며 아파트 중에서는 지방아파트 비중이 가장 높다. 경인 지역 아파트와 비주거시설, 지방의 아파트 비중이 전체 브릿지론의 54%를 차지했다. 부동산PF의 경우 서울의 주거 및 비주거시설, 수도권의 비주거시설의 비중이 전체 자산의 64%를 차지했다.

올해 상반기에 저축은행의 브릿지론과 부동산PF 만기가 도래하는 가운데 업권과 관계없이 상당한 규모의 부동산금융에 대한 만기 연장이 이루어지고 있다. 브릿지론의 경우 올해 1분기에 37%, 2분기에 27% 만기가 도래해 약 64%의 브릿지론 만기가 상반기에 집중돼 있으며 올해도 PF 전환이 쉽지 않을 것으로 전망되면서 만기 연장 비중은 높아질 것으로 전망된다.

다만 저축은행 업권이 올해 PF대주단 협의체를 출범하면서 만기연장은 예전보다 수월하게 진행될 것으로 보인다. 저축은행중앙회는 전국 79개 저축은행이 참여하는 PF 대출협의회를 구성해 지난 2월 1일부터 시행하고 있다. PF 사업장별로 대주단 모두가 동의해야만 만기연장이나 신규대출이 가능했으나 만기연장은 대주단의 3분의 2 이상, 추가자금 지원은 4분의 3 이상이 동의하면 PF사업장 정상화 지원이 이뤄진다.

아울러 지난해 주요 저축은행들의 실적이 전반적으로 하락했다. 기준금리 인상과 대내외 불안정한 금융환경에 따른 조달비용 상승으로 이자비용이 늘어나면서 수익성 저하됐으며 건전성 지표도 다소 악화됐다. SBI저축은행은 지난해 누적 순이익 3284억원을 기록하며 전년 대비 6% 감소했으며 OK저축은행의 경우 45.7% 감소한 순이익 1322억원을 기록하면서 SBI저축은행과의 격차는 벌어졌다.

3위 경쟁을 펼치고 있는 한국투자저축은행과 페퍼저축은행, 웰컴저축은행 모두 전년 대비 실적이 하락했으며 웰컴저축은행이 전년 대비 15.2% 감소한 순이익 953억원을 기록하며 3개 저축은행 중 가장 높은 순이익을 기록했다. 한국투자저축은행이 832억원을, 페퍼저축은행이 513억원을 기록했다.

건전성 지표의 경우 SBI저축은행이 연체율 2.03%를 기록해 전년 대비 0.64%p 상승했으며 고정이하여신(NPL)비율은 2.65%로 0.04%p 개선됐다. BIS기준 자기자본비율은 13.38%로 전년 대비 1.32%p 하락했으나 금융당국에서 자산 1조원이 넘는 저축은행에 대해 규정한 8%를 크게 웃도는 수치를 기록했다.

OK저축은행은 주요 지표도 큰 하락폭을 보였다. 연체율은 전년 대비 1.05%p 상승한 4.93%를 기록했으며 고정이하여신(NPL)비율은 7.95%로 0.79%p 상승하면서 건전성이 악화됐다. BIS기준 자기자본비율은 11.40%로 전년 대비 0.64%p 상승했으며 지난달 500억원 규모의 유상증자를 추가로 단행하면서 자본을 확충하고 있다.

이어 페퍼저축은행의 연체율이 지난해말 기준 4.12%로 전년 대비 1.78%p 상승했으며 웰컴저축은행이 3.22%, 한국투자저축은행이 2.77%를 기록해 전년 대비 모두 상승했다. 고정이하여신(NPL)비율은 웰컴저축은행이 6.25%로 1.32%p 상승했으며 페퍼저축은행이 4.71%를, 한국투자저축은행이 2.55%를 기록했다.

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![유암코 관리인 변경 주장만 반복…MBK 제3자 책임전가 속 직원 피해만 가중 [홈플러스 리스크 불똥 튄 유암코]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260513115815067490b5b890e35c21823832217.jpg&nmt=18)

![12개월 최고 연 5.00%…세람저축은행 '펫밀리 정기적금' [이주의 저축은행 적금금리-6월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605302347340042107c96e797801121481643.jpg&nmt=18)

![12개월 최고 연 3.70%…더블저축은행 ‘더블저축은행 정기예금(인터넷뱅킹·스마트뱅킹)’[이주의 저축은행 예금금리-6월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605302335220794207c96e797801121481643.jpg&nmt=18)

![24개월 최고 연 3.60%…스마트저축은행 ‘e-로운 정기예금’ [이주의 저축은행 예금금리-6월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605302343210947707c96e797801121481643.jpg&nmt=18)

![한국캐피탈, 군인공제회 주관 ‘초급간부 희망플러스론’ 3년째 운영…상품 개선도 추진 [캐피탈사 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024101114210101644957e88cdd52112162112.jpg&nmt=18)

![박창훈號 신한카드, 조달 다변화로 3%대 금리 방어 안간힘 [카드 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530012640003540dd55077bc212411124362.jpg&nmt=18)

![김이태 삼성카드 대표, 3%대 조달금리 유지…장기조달 주효 [카드 조달 돋보기 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525074732091360dd55077bc21182182148.jpg&nmt=18)

![김기덕 대표, 자금조달 금리 방어 승부수…금리급등에 JB우리캐피탈 해외 조달 검토 [캐피탈 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517021127005420dd55077bc212411124362.jpg&nmt=18)

![우리금융·JB우리캐피탈 외부 전문가 수혈…전담조직 필두 AI 인프라 구축 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202605102321080867808a55064dd1223389083.jpg&nmt=18)

![유암코 독주 속 NPL경쟁 치열…비은행계 존재감 커졌다 [2026 NPL 돋보기 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013334005120dd55077bc212411124362.jpg&nmt=18)

![문창환 IBK캐피탈 대표, 단기조달 전략적 확대…AA- 펀더멘탈 ‘최상’ [캐피탈 조달 돋보기 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530012901071450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 김윤우 유암코 대표 NPL·PF로 순익↑…우리금융F&I 충당금 급증에 적자 전환 [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525075107070600dd55077bc21182182148.jpg&nmt=18)

{kind=link}