이미지 확대보기

이미지 확대보기온라인에서는 해당 거래에 대해 친족간 또는 지인과 맺은 ‘특수거래’로 의심하고 있다. 정상적인 거래라고 보기 힘들다는 것이다. 이에 한국금융신문은 해당 거래에 대해 최대한 정보를 수집, 팩트체크를 해봤다.

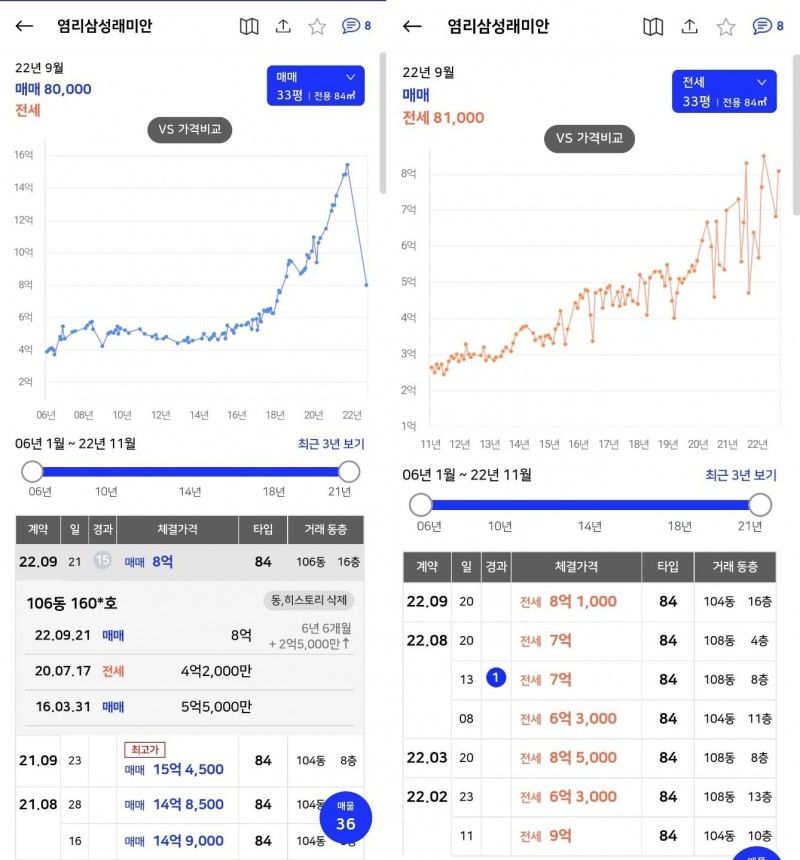

팩트체크 1. 시세 보다 반값

지난 1년간 거래가 없었기 때문에 직전 거래인 작년 9월 23일 15억4500만원과 비교하면 거의 절반에 가깝다. 공시가격은 10억900만원이다.

‘염리삼성래미안’에 국민평형 전용 84㎡(공급면적 109㎡·구 33평형)가 있는 동은 104, 106, 108동 등 다수다.

관련기사

이미지 확대보기

이미지 확대보기‘염리삼성래미안’ 반값 아파트는 직거래가 아닌 중개거래를 통해 사고 팔렸다. 다만 매도인 김모씨는 소재지 마포구가 아닌 서울 금천구에 위치한 공인중개사를 통해 거래했다. 직거래는 전산상 ‘직거래’로 표기된다.

실제로 지난 8월 9일 서울 광진구 자양동 ‘우성1차’ 아파트 전용 51.5㎡는 직거래를 통해 7억원에 거래됐다. 직전 거래는 9억9700만원으로 3억원 가까이 저렴했다.

워낙 저렴한 가격에 매도·매수돼 직거래가 아니냐는 시선이 있었지만 중개거래로 밝혀졌다.

그렇다면 마포구가 아닌 금천구 공인중개사무소를 통한 이유는 무엇일까?

한 부동산업계 관계자는 “매도인이 거주하고 있는 곳이 금천구일 가능성이 크다”면서 “매도인이 금천구 한 중개업소에게 독점으로 중개를 맡겼을 수도 있다”고 말했다.

다른 공인중개사무소에는 물건을 등록하지 않고 특정 사무소에만 거래를 맡기는 것이다. 물론 매수인이 나타났을 때 바로 집을 보여주기 힘들다는 단점이 있지만, 믿고 맡긴다는 점에서 메리트가 있을 수 있다.

이미지 확대보기

이미지 확대보기또 매도인 김씨와 매수인 박모·안모씨는 임대·임차인 관계였던 것으로 추정된다. 등기부등본상 박씨와 안씨 주소가 해당 아파트 주소로 돼 있기 때문이다. 매수인들은 각각 지분을 3/4(6억원), 1/4(2억원)으로 나눴다. 이는 부부간 증여 비과세인 6억원(10년 기준)을 맞추기 위해서인 것으로 풀이된다.

전(前) 소유자 김씨는 75년생, 박씨와 안씨는 각각 80년생, 78년생으로 부모 자식간은 아니다. 성(姓)도 다르다. 다만 성이 달라도 외가 쪽 친척일 가능성이나 지인 관계일 수도 있어 전혀 연관이 없는 사이로 볼 수만도 없다.

흥미로운 부분은 매매거래 이전 전세계약도 시세보다 싸게 진행됐다는 점이다. 2020년 7월 17일 4억2000만원에 계약이 체결됐는데, 같은 평형인 108동 1층이 그 전날 5억원, 108동 4층은 동년 8월에 6억7000만원에 전세 거래됐다. 보통 1층이 저렴하고 고층이 비싸다는 점에서 특수거래를 의심해볼 여지가 있다.

김씨가 매우 싸게 집을 팔았지만 손해를 본 것은 아니다. 김씨는 2016년 3월31일 해당 아파트를 5억5000만원에 매입해 2억5000만원 차익을 보게된다. 전세계약을 체결한 2020년까지 실거주를 했다고 가정하면 1가구 1주택 자격으로는 양도소득세가 면제다.

1가구 2주택자도 주택 거래가액이 12억원을 넘지 않고 2년 거주의무를 수행했다면, 새 주택을 구입한 날로부터 기존 주택을 1년 안에 매도할 경우 혜택을 받을 수 있다.

세무서에서 조사를 하겠지만 특수관계자 간 거래일 경우 소득세법 제101조(양도소득의 부당행위계산)에 따라 소득에 대한 조세 부담을 부당하게 감소시킨 것으로 인정되는 경우 해당 과세기간의 소득금액을 계산할 수 있다.

또 소득세법 시행령 제98조(부당행위계산의 부인)에 의거 시가와 거래가액의 차액이 3억원 이상이거나 시가의 100분의 5에 상당하는 금액 이상인 경우 시가에 양도한 것으로 보고 양도소득세를 계산한다.

권혁기 기자 khk0204@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![1.8조 태우고도 갇힌 주가…외형 커졌지만 ‘내실’은 후퇴 [셀트리온의 성장통 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619223539066600dd55077bc212411124362.jpg&nmt=18)

![한화갤러리아, 준수율 2배 뛰었지만…집중투표제는 ‘외면’ [기업지배구조보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619090111098300b5b890e35c21823832217.jpg&nmt=18)

![성동구 '옥수하이츠' 43평, 7.7억 떨어진 30억원에 거래 [일일 하락가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025091209523702002e6bc2842862115218260.jpg&nmt=18)

![“잊을 만하면 또...” 선 넘은 마케팅에 흔들리는 신뢰 [유통가 리스크 점검 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619223313011120dd55077bc212411124362.jpg&nmt=18)

![[6월 3주 청약] 수도권 민간 아파트 1곳만 청약…전국 3910가구 공급](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612175200047740048b718333218144189132.jpg&nmt=18)

![‘미정산·회생’ 늪 빠진 유통가…티메프부터 홈플러스까지 [유통가 리스크 점검 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606022535059880dd55077bc212411124362.jpg&nmt=18)

![성동구 '옥수하이츠' 43평, 7.7억 떨어진 30억원에 거래 [일일 하락가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025091209523702002e6bc2842862115218260.jpg&nmt=18)

![한화갤러리아, 준수율 2배 뛰었지만…집중투표제는 ‘외면’ [기업지배구조보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619090111098300b5b890e35c21823832217.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}