이미지 확대보기

이미지 확대보기 진옥동기사 모아보기 신한은행 은행장이 3분기에도 실적 상승세를 기록했다. 순이자마진(NIM) 개선과 기업대출 중심 자산 성장으로 성과를 시현했다.

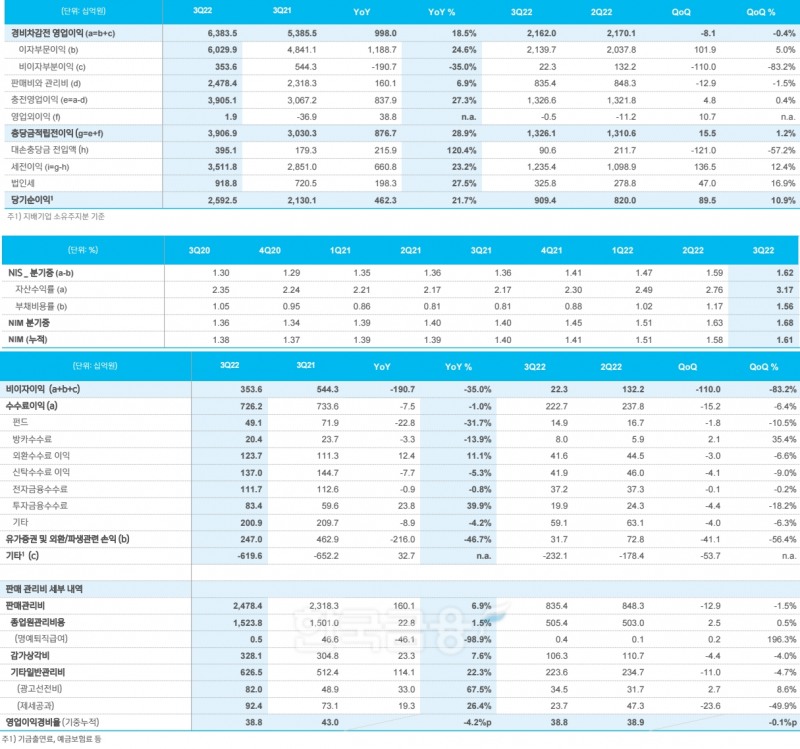

진옥동기사 모아보기 신한은행 은행장이 3분기에도 실적 상승세를 기록했다. 순이자마진(NIM) 개선과 기업대출 중심 자산 성장으로 성과를 시현했다.25일 신한금융지주에 따르면 신한은행의 2022년 3분기 누적 당기순이익은 2조5925억원으로 집계됐다. 이는 1년 전보다 21.7% 늘어난 수치다.

이자이익은 비은행 부문 조달비용 상승에도 불구하고 기업대출 중심의 자산 성장과 NIM 개선으로 전년 동기 대비 24.6%(1조1887억원) 증가했다. 다만, 비이자이익은 수수료이익이 전년 동기 수준을 유지했음에도 불구하고 유가증권 관련 손익 감소 영향으로 전년 동기 대비 35%(1907억원) 감소했다.

이미지 확대보기

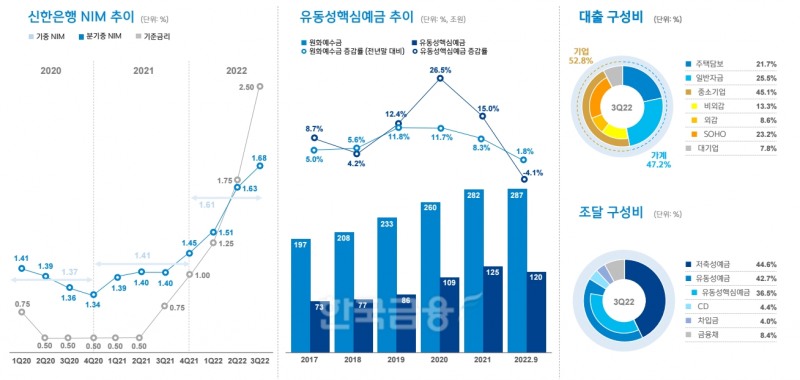

이미지 확대보기신한금융 측은 “NIM 개선세가 지속됐으나 조달금리 상승이 본격화됨에 따라 상승폭이 점차 둔화되고 있는 모습”이라고 밝혔다.

판매관리비는 2조4784억원으로 1년 전보다 6.9%(1601억원) 증가했다. 같은 기간 영업이익경비율(CIR)은 4.2%p가 개선된 38.8%로 안정적인 수준을 유지했다. 영업이익의 안정적 성장과 효율적인 비용 관리가 주효하다.

관련기사

9월 말 원화대출금은 278조5000억원으로 전년 말 대비 2.7% 증가했다. 같은 기간 가계 부문은 DSR 강화 등 규제 영향으로 3.1% 감소한 반면, 기업 부문은 회사채 시장 경색 등에 따른 대출 수요 증가 영향으로 8.6% 증가했다. 원화예수금은 286조8000억원으로 1.8% 증가했다.

9월 말 연체율과 고정이하 여신비율은 각각 0.2%와 0.25%로 낮은 수준을 유지했다. 특히 연체율은 소폭(1bp) 상승했으나 전년 동기보다 3bp 개선됐다.

최근 신한은행은 지난 1년 동안 고객 의견을 직접 반영해 개발한 ‘뉴 쏠(New SOL)’ 애플리케이션을 공개했다. 뉴 쏠 앱 개발을 통해 고객 편의성을 개선하고 챗봇 등 AI 기술을 통한 기능 향상으로 그룹 디지털의 지향점인 ‘더 쉽고 편안한, 더 새로운 금융’을 실천하기 위한 노력을 지속했다. 신한은행 쏠의 월간 활성 사용자 수(MAU)는 847만명을 기록했다.

이미지 확대보기

이미지 확대보기 정상혁기사 모아보기 신한은행 CFO는 “추가 기준금리 상승과 조달금리 안정화로 2023년에도 지속적인 NIM 상승을 예상한다. 10bp 수준 이상이 될 것”이라고 말했다.

정상혁기사 모아보기 신한은행 CFO는 “추가 기준금리 상승과 조달금리 안정화로 2023년에도 지속적인 NIM 상승을 예상한다. 10bp 수준 이상이 될 것”이라고 말했다.이어 그는 “조달금리 상승 부분은 은행권에서 일시적인 현상으로 본다. 당장 10월 말이 되면 조달금리가 크게 오르지 않을 것”이라며 “내년 1분기부터는 안정이 되지 않을까라는 생각”이라고 덧붙였다.

줄어들고 있는 유동성 예금에 대한 질의도 나왔다. 정 CFO는 “7월부터 유동성 예금 감소가 시작됐지만 점차 감소폭이 줄어들고 있다”며 “내년 1분기에는 정부의 자금 집행과 개인의 보너스 등 계절적 특성과 서울시 금고 2조5000억원 이상이 반영돼 유동성 예금 부분이 리바운드 될 것”이라고 설명했다.

김관주 기자 gjoo@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![NHN KCP, AI·스테이블코인으로 미래 결제 인프라 선점 [PG사 신사업 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606291553470418709efc5ce4ae1182351386.jpg&nmt=18)

![광주·전북은행, 지방금고 7곳 그쳐…호남권 접점 확대 과제 [지역금융의 빈자리 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606251655410020601b5a2213792211381469.jpg&nmt=18)

![[현장] 피지컬AI, 금융당국·산업부 함께 키운다···은행권 역할도 '확대' [생산적 금융 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607011313530317105e6e69892f5910240225.jpg&nmt=18)

![‘50주년’ 황기연號 수출입은행, 다음 과제는 '공급망금융 확대' [국책은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260212172815059425e6e69892f2112162112.jpg&nmt=18)

![김성주號 부산은행, 지자체 금고 역할 넓힌다…소상공인·특화산업 지원 [지역금융의 빈자리 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606301055360717701b5a22137921117955100.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![정진완號 우리은행, 中企 세대교체 정조준…승계지원 속도 [은행권 기업승계 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612220807004450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 코스피 질주에 예금 이탈…은행권 수신 전쟁 격화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002742039600dd55077bc212411124362.jpg&nmt=18)

![[현장] 피지컬AI, 금융당국·산업부 함께 키운다···은행권 역할도 '확대' [생산적 금융 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607011313530317105e6e69892f5910240225.jpg&nmt=18)

![[DQN] 정진완號 우리은행, ESG채권 발행 '압도적'···전환금융 기반 '탄탄' [은행권 전환금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260630200018032030b4a7c6999c121131189150.jpg&nmt=18)

![‘50주년’ 황기연號 수출입은행, 다음 과제는 '공급망금융 확대' [국책은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260212172815059425e6e69892f2112162112.jpg&nmt=18)

![장민영號 기업은행, 인력 채용·기보 협력 강화···TCB 선봉 '굳히기' [은행권 기술금융 점검②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260629005805064890b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}