이미지 확대보기

이미지 확대보기국내 소수점 주식 거래 서비스 시행에 탄력이 붙을 것으로 예상된다.

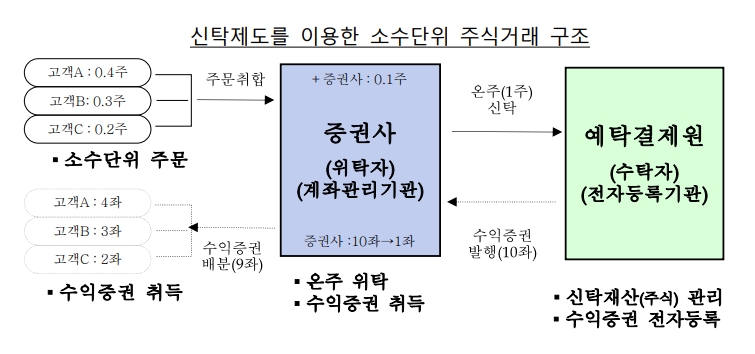

추경호기사 모아보기)는 15일 보도참고 자료를 통해 "국내 소수단위 주식 투자자가 취득한 수익증권을 매도할 때 발생하는 소득은 배당소득세 또는 양도소득세 과세 대상에 해당하지 않는다"고 밝혔다.

추경호기사 모아보기)는 15일 보도참고 자료를 통해 "국내 소수단위 주식 투자자가 취득한 수익증권을 매도할 때 발생하는 소득은 배당소득세 또는 양도소득세 과세 대상에 해당하지 않는다"고 밝혔다.이는 지난 8월 '국내 소수단위 주식 투자자가 취득한 수익증권을 매도하는 경우 발생하는 소득에 대한 과세'에 대한 국세청 질의에 대한 기재부의 유권해석이다.

앞서 금융위원회는 국내 주식 소수점 거래를 혁신금융서비스로 지정하고, 이번달부터 24개 증권사가 서비스를 선보일 예정이라고 밝힌 바 있는데, 국내 주식 소수점 거래를 놓고 기재부의 세법 해석 과정에서 서비스 도입이 지연되는 것 아니냐는 관측이 나온 바 있다.

기재부에 따르면, 소득세법 제94조에 따른 양도소득 또는 같은법 제17조에 따른 배당소득에 해당하지 않는다고 해석했다.

해당 수익증권을 매도함으로써 발생하는 소득은 양도차익이므로 수익분배의 성격이 있는 소득세법 제17조에 따른 배당소득에 해당하지 않는다고 판단했다.

또 기재부는 수익증권의 매도로 발생하는 소득은 배당소득 과세대상인 집합투자기구로부터의 이익과 유사한 이익으로 보기 어렵다고 봤다. 소득세법 제94조제1항제6호는 신탁 수익권(수익증권)의 양도로 발생하는소득을 양도소득세로 과세하되 자본시장법 제110조에 따른 수익증권은 과세대상에서 제외하고 있다.

기재부는 "해당 수익증권을 활용한 대주주 양도소득세 과세 회피를 방지하기 위해 주식으로 전환 가능한 경우에 전환을 의무화 하는 등 보완장치를 금융위와 협의를 통해 마련할 계획"이라고 밝혔다.

정선은 기자 bravebambi@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![키움증권, 자사주 소각·배당 병행…ROE 선두 유지 [빅5 증권주 주주환원 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328215128049500dd55077bc212411124362.jpg&nmt=18)

![정통IB 강화 메리츠증권, 김종민 체제 승부수 [빅10 증권사 IB 人사이드 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322225904060690dd55077bc221924192220.jpg&nmt=18)

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![글로벌 맞손·IB 강점…한국투자증권, 리테일 판 흔든다 [증권사, 새 금맥 리테일 캔다 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328214444032990dd55077bc212411124362.jpg&nmt=18)

![국민연금 '반대표' 속속…달라진 증권사 주총 풍경 [2026 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025062021380404105179ad439072211389183.jpg&nmt=18)

![키움증권, 고배당기업 충족·정관 변경 확정…"플랫폼 경쟁력 강화 최우선" [2026 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030823162508051dd55077bc221924192196.jpg&nmt=18)

![글로벌 맞손·IB 강점…한국투자증권, 리테일 판 흔든다 [증권사, 새 금맥 리테일 캔다 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328214444032990dd55077bc212411124362.jpg&nmt=18)

![기관 '알테오젠'·외인 '에코프로비엠'·개인 '삼천당제약' 1위 [주간 코스닥 순매수- 2026년 3월23일~3월27일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328203834004900179ad4390711823565112.jpg&nmt=18)

![박봉권 교보증권 대표 4연임 성공…“종투사 경쟁력 강화” 각자대표 체제 유지 [2026 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603261529490764602a735e27af12411124362.jpg&nmt=18)

![키움증권, 자사주 소각·배당 병행…ROE 선두 유지 [빅5 증권주 주주환원 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328215128049500dd55077bc212411124362.jpg&nmt=18)

{kind=link}