이미지 확대보기

이미지 확대보기 김성현기사 모아보기‧박정림)이 29일 대한항공(대표 조원태닫기

김성현기사 모아보기‧박정림)이 29일 대한항공(대표 조원태닫기 조원태기사 모아보기‧우기홍)과 CJ대한통운(대표 강신호‧민영학) 등 운송업종에 관해 투자의견 ‘중립’(Neutral)을 유지했다. 다만, 두 기업의 목표주가는 15%, 11.1% 하향한 3만4000원과 16만원을 제시했다.

조원태기사 모아보기‧우기홍)과 CJ대한통운(대표 강신호‧민영학) 등 운송업종에 관해 투자의견 ‘중립’(Neutral)을 유지했다. 다만, 두 기업의 목표주가는 15%, 11.1% 하향한 3만4000원과 16만원을 제시했다.운송업의 영업손익은 대체로 양호할 전망이지만, 화물 업황이 정점에 도달했다는 투자자들의 판단으로 주가 흐름은 부진한 상태이기 때문이다. 대한항공과 CJ대한통운은 29일 각각 2만5400원, 11만5000원에 거래를 마쳤다.

강성진 KB증권 투자분석가(Analyst)는 이날 관련 보고서를 통해 “화물 업황 둔화 이후에도 이익 증가를 만들어낼 수 없는 업종으로 투자 대상을 좁힐 것을 권유한다”며 “항공 여객 사업과 택배 사업이 유망할 것으로 예상한다”고 말했다. 다만, 최근 금리 상승을 고려해 목표주가 눈높이는 낮출 필요가 있다는 판단이다.

다만, 하반기 이후 불확실성에는 주목해야 한다는 의견을 남겼다. 실적과 다르게 주가는 2분기 초 이후 하락을 거듭하고 있기 때문이다. 그 이유에 관해서는 경기 둔화 또는 침체에 대한 우려와 글로벌 공급망 교란 현상이 완화되는 신호가 나타남에 따라 업황에 대한 비관적 시각이 강해진 결과라고 언급했다. 그렇기에 하반기에는 이러한 시황 변화에도 이익 성장 또는 유지가 가능한 종목에 집중해야 한다고 조언했다.

이미지 확대보기

이미지 확대보기

관련기사

강 투자분석가는 “고환율, 고유가 등으로 항공권 및 해외 체류 비용이 모두 증가한 상황이지만, 팬데믹(Pandemic‧전 세계적 감염병 대유행) 기간 2년 동안 억눌렸던 여행 수요가 풀리고 있어서 여객 노선 운항이 다시 이뤄질 때마다 여객 수는 계속 확대될 것”이라 예측했다.

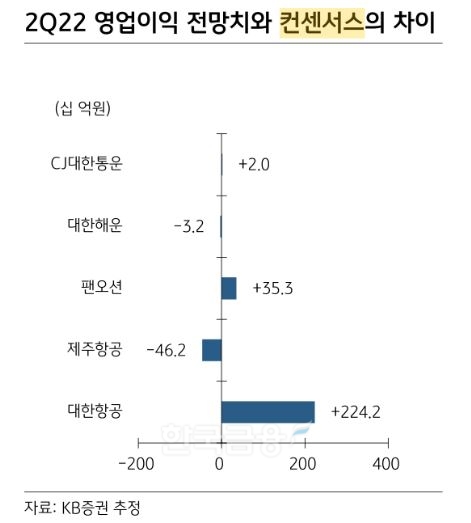

그는 “특히 대한항공의 화물 사업의 경우, 태평양 항로 해운 업황 호조의 수혜와 중국 항공사의 국제선 개항 재개 지연 영향으로 업황 둔화가 예상보다 느리게 나타나고 있다”며 “대한항공은 화물사업 호조가 비교적 견조한 상태로 유지되는 가운데 여객 부문 이익이 빠르게 가세해 시장 컨센서스를 47.3% 웃도는 2분기 영업이익을 달성할 수 있을 것”이라 전망했다.

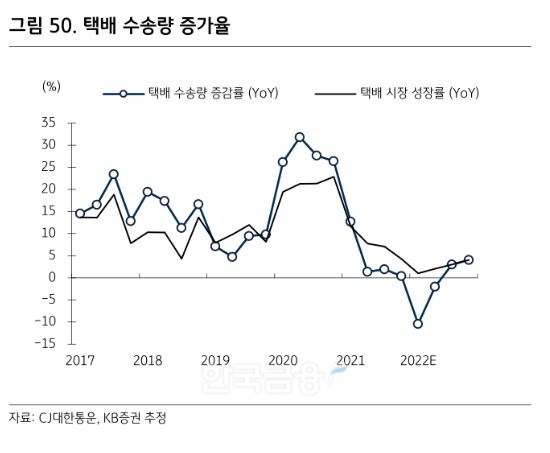

택배 사업에 관해서도 유망하다고 관측했다. 계속된 요금 인상이 국내 택배 사업 이익 증가를 견인할 거라는 이유다. 강 투자분석가는 “최근 온라인 쇼핑몰 거래 성장 속도가 둔화하고 있으나, 팬데믹 초기에 형성된 택배 시장 처리 능력 부족 상황도 계속 유지될 전망”이라며 “가격에 대한 협상력이 공급자 또는 수요자 가운데 한쪽에 쏠리는 운송산업 특성상 당분간 택배 요금 인상은 계속될 것으로 판단한다”고 말했다. 그러면서 “이에 따라 향후 택배 사업 이익 창출 능력은 과거와는 다르게 계속 강화할 것”이라고 강조했다.

이미지 확대보기

이미지 확대보기임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![[DCM] 인수 1위 KB증권, 수수료 1위 NH증권…그러나 실속은 SK증권 [26 상반기 리뷰⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716151820095720141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}