“올해 1분기 반도체 수급 문제로 다소 부진” “계량기용 리튬일차전지 수출 회복세 전환” “고유가 비롯 우호적 업황 지속돼 기대↑” “군수용 리튬일차전지 수주 재개 가능성↑”

이미지 확대보기리튬일차전지(일회용 전지) 제조업체인 비츠로셀(vitzrocell·대표 장승국) 본관 전경./사진=비츠로셀 누리집 갈무리

[한국금융신문 임지윤 기자] 신한금융투자(대표 이영창·김상태)가 8일 리튬일차전지(일회용 전지) 제조업체인 비츠로셀(vitzrocell·대표 장승국)에 관해 목표주가 1만9000원을 제시했다. 동시에 2분기부터 실적 반등이 예상된다고 밝혔다. 투자의견은 ‘매수’를 유지했다. 비츠로셀의 전일 종가는 1만2400원으로, 상승 여력은 53.2%다.

이병화 신한금융투자 부부장 연구위원은 이날 ‘비츠로셀’ 보고서를 통해 “북미 주요 고객사 반도체 수급 문제가 최근 실적 부진으로 이어지긴 했지만, 하반기부터 실적과 주가 회복이 기대된다”고 전했다.

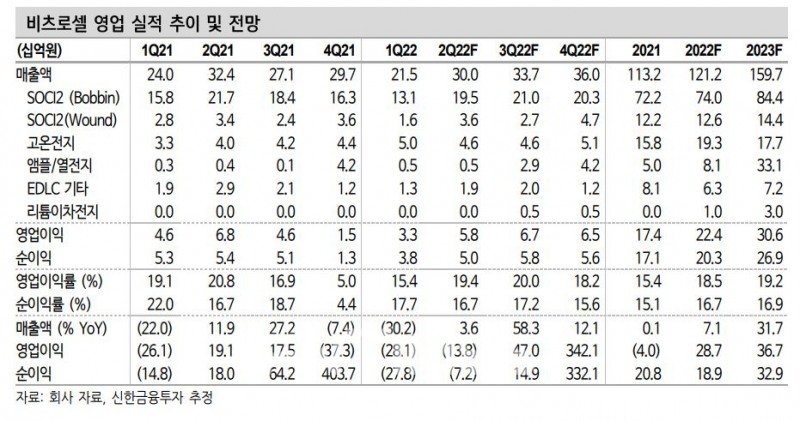

보고서에 따르면, 비츠로셀의 올해 1분기 실적은 매출액의 경우 지난해 같은 기간보다 30.2% 줄어든 215억원, 영업이익은 28.1% 감소한 33억원으로 부진한 모습을 나타냈다. 고온전지 부문을 제외하면 전반적으로 지난해 4분기의 저조한 실적 흐름이 계속된 것이다.

이 연구위원은 올해 2분기부터는 실적이 회복할 것으로 전망했다. 그는 “계량기(Utility Meter)용 리튬일차전지의 북미 수출 실적이 2분기 회복세로 전환될 것”이라며 “한국무역협회(회장 구자열닫기구자열기사 모아보기)의 리튬일차전지 4월 수출 금액은 전년 동기 대비 16.7% 증가해 3월에 이어 수출 실적 회복세가 확연하다”고 설명했다.

이미지 확대보기리튬일차전지(일회용 전지) 제조업체인 비츠로셀(vitzrocell·대표 장승국) 영업 실적 추이 및 전망./자료=신한금융투자(대표 이영창·김상태)

올해 시추용 모니터링에 사용되는 고온전지 매출은 분기 45억원 내외로 올해 200억원에 육박하는 매출을 거둘 것으로 추정했다. 고유가를 비롯한 우호적 업황이 지속되면서 추가 증익에 대한 기대치도 높다고 분석했다.

아울러 군수용 리튬일차전지 수주 재개 가능성도 높다고 점쳤다. 이병화 연구위원은 “팬데믹(Pandemic·전 세계적 감염병 대유행) 이후 국내외 군사훈련 재개와 군비 증강 흐름이 확산되고 있다”며 “군수용으로 쓰이는 리튬일차전지와 앰플 및 열전지 수주 전망도 긍정적”이라고 말했다. 이어 “2분기부터 군수용 무전기와 박격포용 앰플전지 하반기 매출 기여도가 높아질 것”이라 덧붙였다.

신한금융투자는 비츠로셀 목표주가에 올해 예상 주당 순이익(EPS·Earning Per Share) 940원, 목표 주가수익비율(P/E·Price Earning Ratio) 20.2배를 적용했다. 목표 P/E 20.2배는 지난 4년 평균 P/E 상단의 10% 할인된 수준이다.

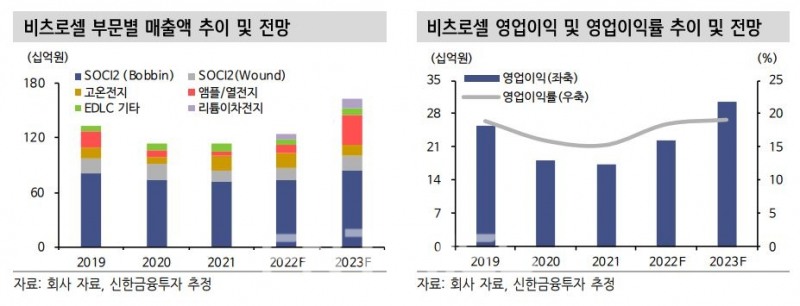

이미지 확대보기리튬일차전지(일회용 전지) 제조업체인 비츠로셀(vitzrocell·대표 장승국) 부문별 매출액과 영업이익·영업이익률 추이 및 전망./자료=신한금융투자(대표 이영창·김상태)

(주)한국금융신문은 뉴스레터 구독(이메일 전송) 서비스와 당사 주관 또는 제휴·후원 행사 및 교육에 대한 안내를 위해 이메일주소를 수집합니다.

구독 서비스 신청자는 개인정보 수집·이용에 동의를 거부할 권리가 있습니다. 단, 거부 시 뉴스레터를 이메일로 수신할 수 없습니다.

뉴스레터 수신동의 해제는 뉴스레터 하단의 ‘수신거부’를 통해 해제할 수 있습니다.

이미지 확대보기

이미지 확대보기 구자열기사 모아보기)의 리튬일차전지 4월 수출 금액은 전년 동기 대비 16.7% 증가해 3월에 이어 수출 실적 회복세가 확연하다”고 설명했다.

구자열기사 모아보기)의 리튬일차전지 4월 수출 금액은 전년 동기 대비 16.7% 증가해 3월에 이어 수출 실적 회복세가 확연하다”고 설명했다. 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기

![한국거래소, 코스닥 도약 로드맵…“부실기업 솎아내고 우량기업 키운다” [코스닥 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607011637370732800f4390e77d222110701.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

!["사전 판단에 유효, 상장 준비는 더 길어질 듯"…증권사 IPO 주관 '주주동의·독립성' 키워드 [중복상장 가이드라인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260706165113042850179ad43907222110701.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}