이미지 확대보기

이미지 확대보기 이부진기사 모아보기)를 두고 2일 증권업계에서는 잇따라 긍정적 전망이 쏟아졌다. 면세 업황이 최악의 상황을 지나고 있고, 리오프닝(Re-opening‧경기 회복)에 따라 점차적으로 수익성을 회복할 것으로 내다봤기 때문이다.

이부진기사 모아보기)를 두고 2일 증권업계에서는 잇따라 긍정적 전망이 쏟아졌다. 면세 업황이 최악의 상황을 지나고 있고, 리오프닝(Re-opening‧경기 회복)에 따라 점차적으로 수익성을 회복할 것으로 내다봤기 때문이다.다만, 중국 정부의 신종 코로나바이러스 감염증(코로나19) 봉쇄령이 장기화함에 따라 실적 불확실성이 지속되고 있는 데다 관광객보다는 중국인 보따리상에 의해 앞으로 실적도 좌지우지될 확률이 높다는 점에서 우려 의견도 제시됐다.

이날 신영증권(대표 원종석‧황성엽)은 호텔신라에 관해 투자의견 ‘매수’를 추천하고 목표주가는 10만원을 제시했다. 면세 업황이 최악을 지나고 있다는 판단에서다. 아울러 면세와 호텔 부문 모두 수요 회복에 따른 마진 개선이 가능할 것으로 전망했다.

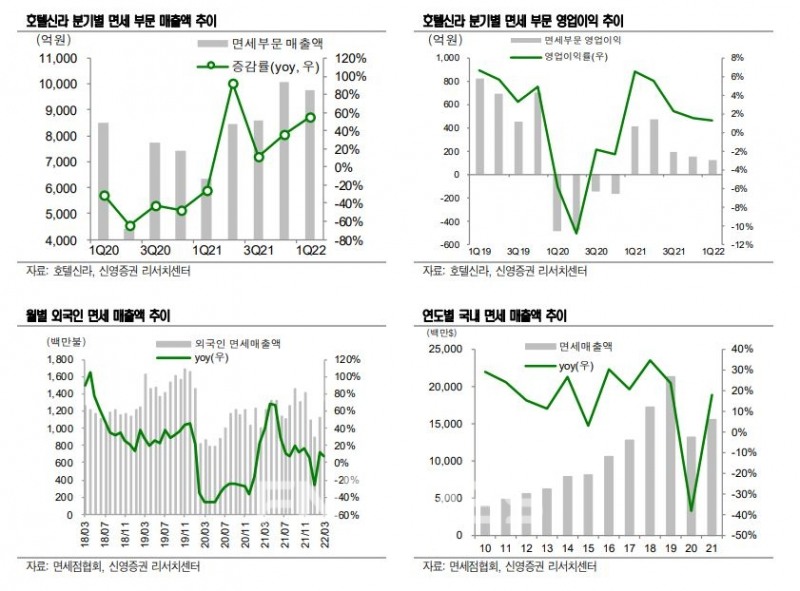

호텔신라의 올 1분기(1월~3월) 매출액과 영업이익은 944억원과 151억원을 기록했다. 각각 전년 동기 대비 각각 50.5%, 43.0% 감소한 수준이다. 같은 기간 면세 부문만 놓고 보면, 매출액은 약 54% 증가한 9785억원을 거뒀고 영업이익은 약 69% 줄어든 127억원을 시현했다. 호텔부문의 경우 매출액은 8% 늘어난 1159억원을, 영업이익은 흑자전환하면서 24억원으로 집계됐다. 호텔신라 전사 매출액은 예상치를 웃돌면서 양호했으나 영업이익이 다소 부진한 모습이다.

서정연 투자분석가는 “1분기 국내 면세시장의 외국인 면세 판매액이 지난해 같은 기간보다 1.4% 감소했는데, 이는 중국 북경 올림픽과 상해 중심 봉쇄령 영향이 면세업계에 타격을 준 것으로 파악된다”고 말했다.

관련기사

다만, 호텔 부문 영업흑자는 매우 고무적인 상황이고, 면세 고객 구성이 다변화함에 따라 회복 국면으로 접어들 것이라 판단했다.

서 투자분석가는 “호텔 부문의 경우 코로나 시기는 물론 그 이전 시기에도 비수기에 해당하는 1분기에 영업흑자를 기록한 적이 없는데 올 1분기에 거둔 영업흑자는 매우 고무적”이라며 “거리두기 해제에 따른 일시적 수요 확대와 함께 올해 호텔신라의 호텔 부문 실적은 호조세를 보일 것”이라고 예상했다.

그는 “중국 따이공이 고객 대부분을 차지하는 상황이 지속되고 있고, 이들이 과거 매출 차감형 할인을 부여받던 고객에서 최근 알선수수료 등 리베이트를 별도로 지불하는 고객으로 구성이 변화함에 따라 매출과 비용이 함께 증가하는 형태를 보이고 있다”며 “고객 구성 변화가 지난해 2분기부터 본격화했음을 감안할 때 올해 2분기(4월~6월)부터는 관련 기저효과(기준 시점에 따라 경제 지표가 실제 상태보다 위축되거나 부풀려진 현상)가 완화할 전망”이라고 분석했다.

그러면서 “내국인의 해외여행이 본격화하면서 면세 부문 마진도 개선 물꼬를 틀 전망”이라며 “저마진 고객으로만 연명하고 있는 상황에서 벗어나 고객 구성이 다변화하면서 점진적 회복세를 보일 가능성이 높다”고 강조했다.

이미지 확대보기

이미지 확대보기KB증권(대표 김성현닫기

김성현기사 모아보기‧박정림)도 같은 날 비슷한 의견을 내놓으면서 투자의견 ‘매수’, 목표가 9만5000원을 유지했다. 리오프닝 기대감에 따라 호텔신라가 현재 안정적 주가 흐름을 보이고 있다는 분석이다. 다만, 추세적 상승세를 유지하기 위해서는 국내 면세점의 수익성 회복과 중국 보따리상에 대한 판매가격 정상화가 필요하다고 봤다.

김성현기사 모아보기‧박정림)도 같은 날 비슷한 의견을 내놓으면서 투자의견 ‘매수’, 목표가 9만5000원을 유지했다. 리오프닝 기대감에 따라 호텔신라가 현재 안정적 주가 흐름을 보이고 있다는 분석이다. 다만, 추세적 상승세를 유지하기 위해서는 국내 면세점의 수익성 회복과 중국 보따리상에 대한 판매가격 정상화가 필요하다고 봤다.박신애 KB증권 투자분석가는 보고서를 통해 “중국 정부의 강력한 봉쇄 조치에도 리오프닝 기대감에 따른 관광객 매출 회복에 힘입어 호텔신라 중가는 상대적으로 안정적 흐름을 보이고 있다”고 말했다. 아울러 면세 매출의 경우 올해 1분기를 기점으로 점차 개선되고, 하반기 영업환경이 정상화할 경우 보따리상 수요는 완연한 성장세를 보일 것이라고 관측했다.

우려할 점으론 중국 정부의 코로나 봉쇄 정책을 꼽았다.

그는 “호텔신라 실적은 올해 내내 관광객보다는 중국인 보따리상에 의해 좌지우지될 가능성이 높다”며 “중국 정부의 코로나19 관련 봉쇄정책이 장기화함에 따라 실적 불확실성이 지속되는 모습”이라고 진단했다.

이어 “문제는 수익성”이라며 “코로나19 발병 이후 국내 면세 시장 전반적으로 판매 가격이 크게 낮아진 상황인데, 이를 얼마나 빠르게 정상화할 수 있을지 여부가 중요하다”고 덧붙였다.

임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 레인보우로보틱스, 향후 10년 ‘버블’ 논란 끊이지 않을 기업](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528173521075200a837df6494211521828.jpg&nmt=18)

![기관 '디앤디파마텍'·외인 '파두'·개인 '주성엔지니어링' 1위 [주간 코스닥 순매수- 2026년 5월26일~5월29일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260529201200089420179ad439071182351514.jpg&nmt=18)

![[THE COMPASS] LG엔솔 ‘약점’ 드러낸 삼성SDI 수익성 ‘집착’ 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528135333033380a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] 빅웨이브로보틱스 IPO, FI ‘잭팟’ 이면 PSR 평가 ‘갸웃’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260529155046080810a837df6494211521828.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

![‘해외 자기자본 40%’ 미래에셋증권, 해외법인 ROE 14% 견인 [글로벌 선발대 빅5 증권사 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530001733058120dd55077bc212411124362.jpg&nmt=18)

![안전자산 대신 주식비중 확대…적격 TDF의 역설 [적격 TDF 중간점검 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002824023770dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}