이미지 확대보기

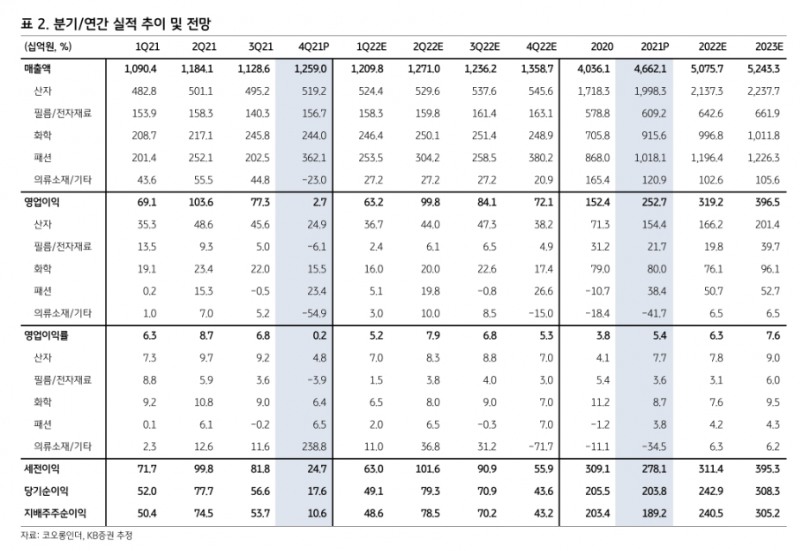

이미지 확대보기코오롱인더의 지난해 4분기 매출액과 영업이익은 각각 지난해보다 9.8% 상승한 1조2590억원, 지난해 대비 95.5% 하락한 27억원으로 시장 기대치(1월 17일 에프앤가이드 기준 영업이익 582억원)를 크게 하회했다.

백영찬 KB증권 연구원은 실적부진 배경에 대해 “과거대비 크게 높아진 성과급 지급과 운임비 급등에 따른 비용 확대 때문”이라고 말했다.

그러나 백 연구원은 “타이어코드 평균판매가격(ASP)은 4분기에도 상승하며 운임비 상승을 일부 상쇄한 것으로 판단된다”라면서 “패션부문 영업이익은 234억원 (영업이익률 6.4%)으로 전년동기대비 41.8% 증가했다. 골프 관련 브랜드 매출 호조와 신상품 판매 비중 상승이 수익성 개선으로 연결된 것”이라 분석했다.

KB증권은 코오롱인더에 대해 1분기 외형과 영업이익은 각각 전년 대비 10.9% 오른 1조2098억원, 지난해보다 8.6% 하락한 632억원으로 전망했다.

백 연구원은 “판매가격 상승에 따른 외형증가가 예상되지만 운임비 부담이 지속되며 전년대비 이익은 소폭 감소할 것”이라고 말했다. 이어 그는 코오롱인더의 1분기 실적개선은 제한적이지만 실망할 필요는 없다고 밝혔다.

그는 “1분기를 저점으로 분기별 증익이 예상된다”라며, “점진적인 판매가격 상승을 통한 운임비 부담 상쇄와 팬데믹 완화에 따른 하반기 공급망 이슈 해소, 베트남 폴리에스터(PET) 타이어코드 하반기 상업생산 때문”이라고 분석했다.

심예린 기자 yr0403@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

!['생산적 금융 ISA' 신설…이자·배당소득 전액 비과세 [2026 세제개편안]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260803214921016190179ad4390711823514132.jpg&nmt=18)

![신한투자증권, 발행어음·그룹사 시너지로 체급 키운다 [전업계 추격하는 은행계 증권사 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731214543074810dd55077bc212411124362.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![국민연금 등판 여부에 금융사 촉각…노후보장 수익률 확보가 핵심 [기금형 퇴직연금 추진 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260805140542014640179ad4390712813480118.jpg&nmt=18)

{kind=link}