이미지 확대보기

이미지 확대보기지난해 9월 말 기준 페퍼저축은행의 총자산은 5조4666억원으로 자산규모 기준 저축은행 상위 10개사(SBI·OK·한국투자·웰컴·페퍼·애큐온·유진·모아·OSB·KB저축은행) 중 5위를 차지하면서 상위권 진입을 위한 디지털 부문 강화에 힘쓰고 있다.

디지털·데이터 활용 역량 제고

장매튜 대표는 데이터와 디지털 활성화를 통해 최적화된 서비스를 제공하는 기업으로서 도약을 추진 중이다. 특히 인공지능(AI)과 머신러닝(Machine learning) 기법으로 미래사업을 고도화해 나가겠다는 계획이다.이에 따라 페퍼저축은행은 지난해 차세대 디지털 풀뱅킹 플랫폼 ‘디지털페퍼’ 도입을 위해 IT 전문인력을 2배 이상 늘리면서 디지털 전환에 속도를 냈다. 영업 채널 확장에도 앞장섰다. 페퍼저축은행은 핀테크(FinTech) 금융기관과의 제휴를 적극적으로 이어가고 있다.

지난해 핀테크 기업 ‘빅밸류’와 제휴를 통해 공공정보 기반의 빅데이터와 AI를 활용해 다세대·연립주택의 담보가치를 자동으로 산정할 수 있는 서비스를 도입했다. 정확한 시세확인이 어려워 신속한 대출 진행이 어려웠던 다세대·연립주택에 대한 담보대출을 보다 원활하게 진행할 수 있도록 했다.

인터넷은행 카카오뱅크를 비롯해 토스와 깃플(서비스 ‘핀셋N’) 등 다양한 핀테크 금융기관과 협업을 하고 있다. 향후 상품에 대한 고객의 접근성을 높이기 위해 지속적으로 제휴 업체를 늘려갈 예정이다.

장 대표는 “고객이 원하고 필요한 금융 서비스를 제공하도록 노력할 것”이라고 말하며 ‘금융이 필요할 땐 디지털페퍼’를 통해 더욱 강력해진 디지털 DNA를 달성하겠다는 포부를 내세웠다.

한편 진 이사는 카카오뱅크에서도 사외이사를 지냈던 만큼 비대면 금융과 핀테크 분야에서 다양한 경험을 쌓은 인물이다.

모바일뱅킹 앱 ‘페퍼루’ 고도화로 중금리 대출 확대

장매튜 대표는 자사 모바일뱅킹 앱인 ‘페퍼루’를 고도화하며 비대면 대출 프로세스를 간소화하고 있다.페퍼저축은행은 지난 2019년 모바일뱅킹 앱 ‘페퍼루’를 첫 출시했다. 당시 앱 상품 기획부터 개발, 테스트까지 꼬박 1년이 넘는 시간을 들여 완성한 페퍼루로 사용자 편의성을 높여 서민금융 포트폴리오 확대에 기인했다.

2020년에는 주택담보대출 신청서와 약정서 등 약 20여 종의 서류에 대한 ‘전자서명 약정 서비스’를 도입했다. 인터넷 등기소를 연동한 ‘전자등기 프로세스’ 구축과 필수서류 제출을 위한 스크래핑 고도화 작업을 추가 진행하는 등 시스템을 개선했다.

페퍼루 앱을 통해 신용대출 상품도 간편하게 제공하고 있다. 페퍼저축은행은 2020년부터 대표 중금리 신용대출 상품인 ‘페퍼다이렉트론’을 페퍼루 앱을 통해 영업점 방문없이 비대면으로 제공하고 있다. 모바일 전용 대출 상품 ‘페퍼루300’ 역시 평균 7분 만에 간편하게 대출을 받을 수 있어 급하게 소액 대출이 필요한 고객들이 주로 찾고 있다.

복잡한 절차를 거쳐야 하는 담보대출 부분도 모바일 앱에서 사용할 수 있도록 했다. 신용대출 상품만 가능했던 대출금리와 한도조회를 주택·자동차 등의 담보물까지 조회할 수 있도록 확장했다.

지난 2020년 국내 저축은행이 공급한 중금리 대출은 8조702억원으로 전년 대비 3534억원 증가했다. 이중 페퍼저축은행이 1조3561억원을 공급하며 중금리대출 공급 규모를 확대했다. 중금리 신용대출은 지난 2018년 2758억원에서 지난 2019년 6276억원을 취급하며 증가세를 보였다.

올해 자산순위 지각변동 관심

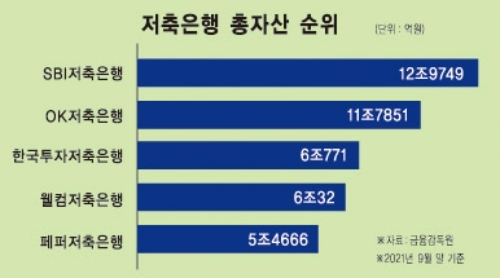

페퍼저축은행의 공격적인 디지털 행보가 올해 저축은행 자산순위에도 지각변동이 일어날지 관심이 모아지고 있다.14일 금융감독원 금융통계정보시스템에 따르면 지난해 9월 말 기준 저축은행 자산순위 1위는 SBI저축은행으로 12조9749억원, 2위는 OK저축은행 11조7851억원, 3위는 한국투자저축은행 6조771억원, 4위는 웰컴저축은행 6조32억원, 5위는 페퍼저축은행 5조4666억원이었다.

6위는 애큐온저축은행 4조9130억원, 7위는 유진저축은행 3조5568억원, 8위는 모아저축은행 3조945억원, 9위는 OSB저축은행 2조7052억원, 10위는 KB저축은행 2조5971억원을 기록했다.

페퍼저축은행은 지난 2020년 대비 자산이 39% 증가하면서 5조원대에 진입했다. 반면 같은 기간 페퍼저축은행의 전체 대출은 4조6114억원으로, 이 중 기업대출 비중은 1조9214억원인 41.7%를 차지하며 전년 대비 4.2%포인트(p) 올랐다.

일반적으로 기업대출 금리가 가계대출 금리보다 낮기 때문에 기업대출의 비중이 커지면 수익성이 악화된다. 다만 페퍼저축은행은 지난 2020년 2분기 기준 저축은행 자산순위 3위까지 오른 기록이 있고, 디지털 플랫폼 확장을 통해 올 연말에는 자산순위가 바뀔 수 있다는 관측도 나온다.

신혜주 기자 hjs0509@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![박창훈 신한카드 대표, 개인사업자 확대 맞춰 서비스 강화 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404012024015850dd55077bc212411124362.jpg&nmt=18)

![하나카드 성영수, 은행 연계 시너지로 법인카드 2위 도약 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328223300028870dd55077bc212411124362.jpg&nmt=18)

![성장가도 IBK캐피탈…실적 반등 노리는 신한캐피탈 [캐피탈 vs 라이벌 대전 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323012619051600dd55077bc221924192220.jpg&nmt=18)

![우리금융·BNK캐피탈, 순익 증대·체질개선 ‘두 토끼ʼ 잡는다 [캐피탈 라이벌 대전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315224255026780dd55077bc221924192220.jpg&nmt=18)

![우리금융F&I, 신규 투자·AX 전환으로 NPL 경쟁력↑ [2026 NPL 투자사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404014602007160dd55077bc212411124362.jpg&nmt=18)

![키움F&I, 투자자산 회전율 제고 통한 내실 성장 추진 [2026 NPL 투자사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404014052050450dd55077bc212411124362.jpg&nmt=18)

![하나F&I, 영업자산 리밸런싱·선별투자로 고수익 추구 [2026 NPL 투자사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404013938096330dd55077bc212411124362.jpg&nmt=18)

![대신F&I, 회전율·재무안정성 제고…선별적 투자 유지 [2026 NPL 투자사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404013825007630dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.56%…동양저축은행 '정기예금' [이주의 저축은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604041848530934406a663fbf34175192139202.jpg&nmt=18)

![우리금융F&I, 신규 투자·AX 전환으로 NPL 경쟁력↑ [2026 NPL 투자사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260404014602007160dd55077bc212411124362.jpg&nmt=18)

![박창훈 신한카드 대표, 개인사업자 확대 맞춰 서비스 강화 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260404012024015850dd55077bc212411124362.jpg&nmt=18)

![김희상號 애큐온저축은행, 지난해 연간순손실 전환…올해 실적 반등 시동 [금융사 2025 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20251205095411091116a663fbf34175192139202.jpg&nmt=18)

![12개월 최고 연 5.00%…세람저축은행 '펫밀리 정기적금' [이주의 저축은행 적금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604042034300144706a663fbf34175192139202.jpg&nmt=18)

{kind=link}

{kind=link}