이미지 확대보기

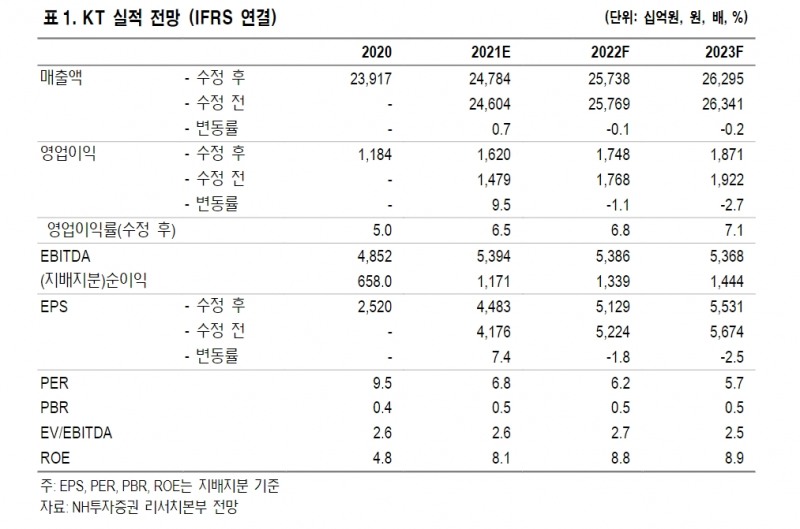

이미지 확대보기NH투자증권은 KT의 지난해 4분기 매출액은 전 년보다 4.9% 오른 6조5000억원, 영업이익은 지난해보다 90.5% 상승한 3179억원으로, 영업이익은 기존 추정치 1768억원과 시장 추정치 2655억원을 상회할 것으로 전망했다.

안재민 NH투자증권 연구원은 "지난 10월 발생한 네트워크 장애에 따른 보상금과 특별 상여금 지급으로 일회성 비용이 발생했지만, KT AMC의 부동산 매각 차익이 2000억원 정도 반영되며 전체 영업이익은 양호할 것"으로 분석했다.

NH투자증권은 KT에 대해 통신 사업의 안정적인 실적과 비통신 사업의 성장성이 적절히 융합돼 있고, 새로운 사업에 적극적인 진출 하고 있다는 점을 긍정적으로 평가했다.

안 연구원은 "무선 사업의 실적 성장과 자회사의 실적 기여로 올해 지배주주순이익은 전년 대비 14.4% 성장한 1조3400억원을 예상하며 주당배당금도 1900원(배당수익률 6.0%)으로 증가할 것"으로 내다봤다.

관련기사

안 연구원은 "지난 17일 신한은행과의 지분 제휴를 통해 AICC(AI Call Center)를 비롯한 금융권 내 디지털전환(DX) 사업 확장이 기대된다"라며, "스튜디오지니 중심의 미디어·콘텐츠 사업 영향력도 커질 것"이라 말했다.

그는 "HCN인수가 마무리되면서 작년 4분기부터 연결 기준 실적에 편입될 것이며, 스카이라이프TV와 현대미디어의 채널 사업 확장과 오리지널 콘텐츠 제작도 가속화될 것"이라고 강조했다.

심예린 기자 yr0403@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![신한투자증권, 발행어음·그룹사 시너지로 체급 키운다 [전업계 추격하는 은행계 증권사 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731214543074810dd55077bc212411124362.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![두나무, 경찰청 '압수 가상자산 보관·관리 사업' 최종 낙찰 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025040210160308239237391cf861151384944.jpg&nmt=18)

![[DCM] NH투자증권, 대표주관 두 달 연속 KB증권 앞서 [7월 리뷰②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807013349084460141825007d122461258.jpg&nmt=18)

{kind=link}