이미지 확대보기

이미지 확대보기이른바 '코리아 디스카운트' 해소를 위해 지배구조(G) 개선이 필요하다고 지목됐다.

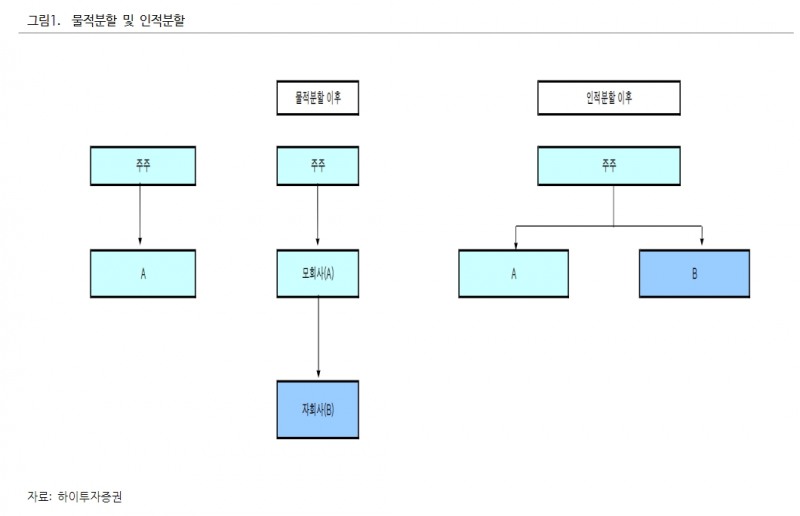

이 연구원은 "기업구조개편 중 분할 등에서 분할 자체보다 분할 이후 회사가 선택하는 전략 또는 방향에 따라 지배주주와 소액주주 간 간극이 벌어질 수 있는 문제점이 발생할 수 있을 것"이라며 "지배구조의 낙후성은 물적분할 이후에 드러난다"고 평가했다.

물적분할의 경우 100% 자회사가 되는 사업부문이 기존 회사에서 차지하는 비중이 크고 중요하면 소액주주 등의 지분가치를 훼손할 수 있다고 짚었다. 특히 기존 주주들이 자회사가 되는 사업부문의 성장 가치를 주목해서 투자해왔다면 더욱 그렇다는 것이다.

이 연구원은 "기존 주주들이 자회사의 지분은 직접 보유하지 않기 때문에 자회사의 지분 매각, IPO(기업공개) 등이 발생하면 기존 주주의 지분가치가 희석될 가능성이 존재한다"며 "특히 물적분할 이후 자회사가 상장하게 된다면 동시 상장으로 발생할 수 있는 지주회사 할인 등으로 모회사의 소액주주에게 피해가 갈 수 있다"고 제시했다.

이 연구원은 아울러 인적분할은 지주회사 전환 과정에서 지배주주 지분 강화 목적으로 악용될 수 있다고 지목하기도 했다.

그는 "국내 기업들의 인적분할을 통한 지주회사 전환은 경영 효율화와 지배구조 개선이라는 표면적 이유보다는, 실질적으로 지배주주의 지배력 강화와 더불어 수월한 경영권 승계 등이 주된 목적"이라며 "이러한 과정에서 지주회사 보유 소액주주에게 피해가 갈 수 있는 가능성이 높아질 수 있다"고 판단했다.

그는 "물적분할 등 기업 재편 과정에서 소액주주들의 이익이 침해되는 것을 방지하기 위해 물적분할 후 자회사 상장 때 기존 모회사 주주에 신주인수권 부여, 물적분할 후 자회사 상장 때 기존 모회사 주주에 공모주 우선배정, 물적분할 결정을 반대하는 주주에게 주식매수청구권 부여 등과 주주평등 원칙을 구현할 수 있는 의무공개매수 제도 도입 등이 향후 법, 시행령, 규정 개정 등을 통해 이뤄지게 되면 지배주주와 소액주주 간 간극을 조금이나마 좁히면서 지배구조 개선의 출발점이 될 수 있을 것"이라고 판단했다.

이 연구원은 "ESG(환경, 사회, 지배구조) 환경 하에서 면피용 보여주기식보다 실질적 제도 도입 및 개정을 통해 소액주주의 이익까지 보호될 수 있는 지배구조 개선이 절실하게 필요한 시기"라며 "결국 지배구조 개선이 지주회사 할인율을 축소시키면서 밸류에이션 리레이팅 요소가 될뿐만 아니라, 코리아 디스카운트 해소와 자본시장 활성화로 이어질 수 있을 것"이라고 제시했다.

정선은 기자 bravebambi@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![정통IB 강화 메리츠증권, 김종민 체제 승부수 [빅10 증권사 IB 人사이드 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322225904060690dd55077bc221924192220.jpg&nmt=18)

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![증권사 CEO 23인 “AI 거버넌스 전략적 접근…PB 고도화·내부통제 강화” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030119224203089dd55077bc212411124362.jpg&nmt=18)

![한국증권금융, 전천후 자본시장 안전판…글로벌 확장 박차 [자본시장 파수꾼 유관기관 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322225821090000dd55077bc221924192220.jpg&nmt=18)

![미래에셋자산운용, 반도체·자동차 등 韓 간판기업 집중 [자산운용사 '지금 이 순간' ETF]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322230427024440dd55077bc221924192220.jpg&nmt=18)

![삼성자산운용, 커버드콜로 변동장세 ‘정면 돌파’ [자산운용사 '지금 이 순간' ETF]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322230556035220dd55077bc221924192220.jpg&nmt=18)

![기관 'SK하이닉스'·외인 '두산에너빌리티'·개인 '현대차' 1위 [주간 코스피 순매수- 2026년 3월16일~3월20일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260320211313074340179ad4390711823511135.jpg&nmt=18)

![기관 '큐리옥스바이오시스템즈'·외인 '삼천당제약'·개인 '우리기술' 1위 [주간 코스닥 순매수- 2026년 3월16일~3월20일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260320212150001250179ad4390711823511135.jpg&nmt=18)

![정통IB 강화 메리츠증권, 김종민 체제 승부수 [빅10 증권사 IB 人사이드 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260322225904060690dd55077bc221924192220.jpg&nmt=18)

{kind=link}