이미지 확대보기

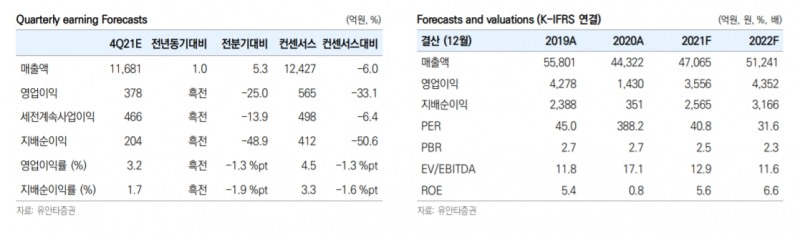

이미지 확대보기박은정 유안타증권 연구원은 “아모레퍼시픽의 4분기 실적은 연결 매출 전년 대비 1% 상승한 1조2000억원, 영업이익은 같은 기간 흑자 전환한 378억원으로 전망한다”라며, “영업이익은 시장기대치를 33% 하회할 것”이라고 말했다.

아모레퍼시픽은 전사적으로 디지털 대전환, 상위 라인업 강화, 체질개선 등의 구조 변화를 꾀하고 있다. 하지만 국내외 수요 위축과 중국 중가 브랜드 부진 및 구조조정여파, 마케팅 부담 확대 등으로 시장 기대치를 밑도는 실적이 예상된다.

박 연구원은 “2019년 4분기 매출의 90%, 믹스 개선, 비용 효율화 등으로 마진은 8% 수준 회복세가 기대된다”라면서도 해외 시장은 부진할 것으로 판단했다. 그는 “해외부문 매출은 전년 대비 8% 하락한 4900억원, 영업이익은 전년 대비 85% 하락한 76억원으로 예상한다”고 말했다. 그는 이어 “중국 시장에서 설화수의 호조에도 불구하고 매장축소, 유통 재고 슬림화, 수요 약세 등으로 이니스프리 매출이 50% 이상 급감하며 중국 매출 감소폭이 전분기비 확대될 것”이라고 지적했다.

아모레퍼시픽은 수요 위축과 이커머스 경쟁 강도 확대로 마케팅 부담은 가중 됐을 거란 분석이다. 그 외 아시아지역은 팬데믹 재확산 영향으로 부진할 것으로 보인다.

관련기사

유안타증권은 2022년 아모레퍼시픽의 실적에 대해 연결 매출은 전년 대비 9% 상승한 5조1000억원, 영업이익은 전년 대비 22% 증가한 4400억원으로 전망했다. 주요 부문 매출성장률은 면세에서 10% 증가, 중국 시장에서 설화수가 16% 증가하고 이니스프리가 22% 하락할 것으로 가정했다.

심예린 기자 yr0403@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '주성엔지니어링'·외인 '리노공업'·개인 'HPSP' 1위 [주간 코스닥 순매수- 2026년 6월29일~7월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704131649017810179ad439071182353114.jpg&nmt=18)

![기관 'SK스퀘어'·외인 '삼성전기'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 6월29일~7월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704130542068470179ad439071182353114.jpg&nmt=18)

![[ECM] 빅딜 가뭄에 상반기 IPO '한파', NH증권 선두…하반기 턴어라운드 관건](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607031638580880700f4390e77d3912218642.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![MTS의 진화…'글로벌 DNA' 미래에셋, 투자자 접점 확보 깃발 [증권사 '토큰화 생태계' 전략지도 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232148023160dd55077bc212411124362.jpg&nmt=18)

![[ECM] 빅딜 가뭄에 상반기 IPO '한파', NH증권 선두…하반기 턴어라운드 관건](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607031638580880700f4390e77d3912218642.jpg&nmt=18)

![코스닥 부실기업 퇴출 강화…거래소 “올해 50곳 안팎 상폐 예상” [코스닥 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607021647040547500f4390e77d222110701.jpg&nmt=18)

{kind=link}