이미지 확대보기

이미지 확대보기26일 금융투자업계에 따르면, SK텔레콤과 SK스퀘어가 오는 11월 29일 유가증권시장(코스피)에 재상장한다.

SK텔레콤의 거래 정지 전 주가 30만9500원의 20%인 6만1900원을 기준으로 50~200% 범위에서 시초가가 결정된다.

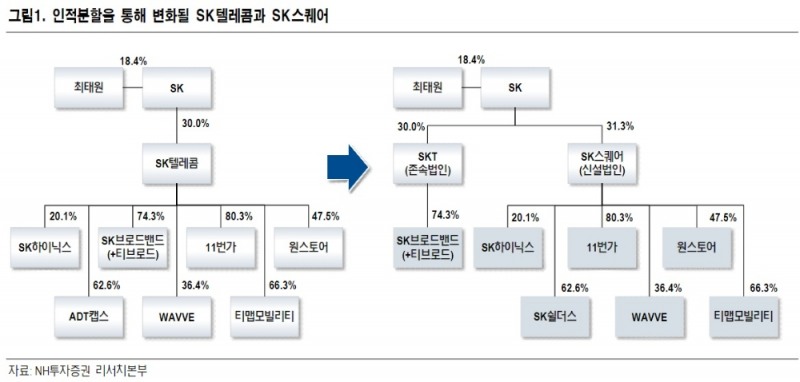

SK스퀘어는 반도체·정보통신기술(ICT) 투자형 지주회사다. SK하이닉스, SK쉴더스(옛 ADT캡스), 11번가, 원스토어 등을 자회사로 보유한다.

존속법인 SK텔레콤은 유·무선 통신사업에 집중한다.

증권가에서는 분할 상장 후 SK텔레콤과 SK스퀘어의 각각 장점이 뚜렷해서 차별화가 부각되며 각각 기업가치 상승을 도모할 수 있다고 전망하는 의견이 나왔다.

안재민 NH투자증권 연구원은 "SK텔레콤은 통신사업의 안정적인 현금흐름(cashflow)를 기반으로 배당주로서 기업가치가 유지될 것으로 판단한다"며 "SK스퀘어는 기존 SK텔레콤이 보유했던 주요자회사들의 가치를 제대로 인정받고 비통신 사업의 성장성이 부각될 수 있을 것으로 판단된다"고 제시했다.

SK텔레콤에 대해서는 고배당 매력이 꼽혔다.

최남곤 유안타증권 연구원은 "분할 직후 SK텔레콤의 주가 평가는 배당을 기초로, 이후에는 구독이 핵심"이라며 "핵심은 구독 가입자 기반으로 SK그룹 외 타 제휴사가 적극적으로 구독 생태계 안으로 진입하는 선순환 구조에 있다"고 판단했다.

김회재 대신증권 연구원은 "SK텔레콤은 5G 순증 점유율 50%, 5G 점유율 47.1% 등 무선 1위 사업자 안정성이 있다"며 "분기 배당 및 최소 배당 기반으로 실적에 연동한 정책으로 고배당 매력이 있다"고 분석했다.

SK스퀘어에 대해서는 투자형 지주회사로 IPO(기업공개)와 M&A(인수합병)로 인한 기업가치 상승 가능성이 기대 요인으로 꼽혔다.

안재민 NH투자증권 연구원은 "SK스퀘어는 그동안 SK텔레콤이 성장시켰던 비통신 사업을 IPO를 통해 한 단계 더 성장시킴과 동시에 기업가치를 제대로 인정받는 계기가 될 전망"이라며 "2022년부터 본격화될 자회사들의 IPO로 인해 시가총액은 늘어날 전망"이라고 판단했다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DQN] NH투자증권, DC·IRP 중장기 수익률 업계 1위…'ETF 효과' 증권 적립금 점유율 30% 시대 [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260723090038056310179ad43907222110701.jpg&nmt=18)

{kind=link}