이미지 확대보기

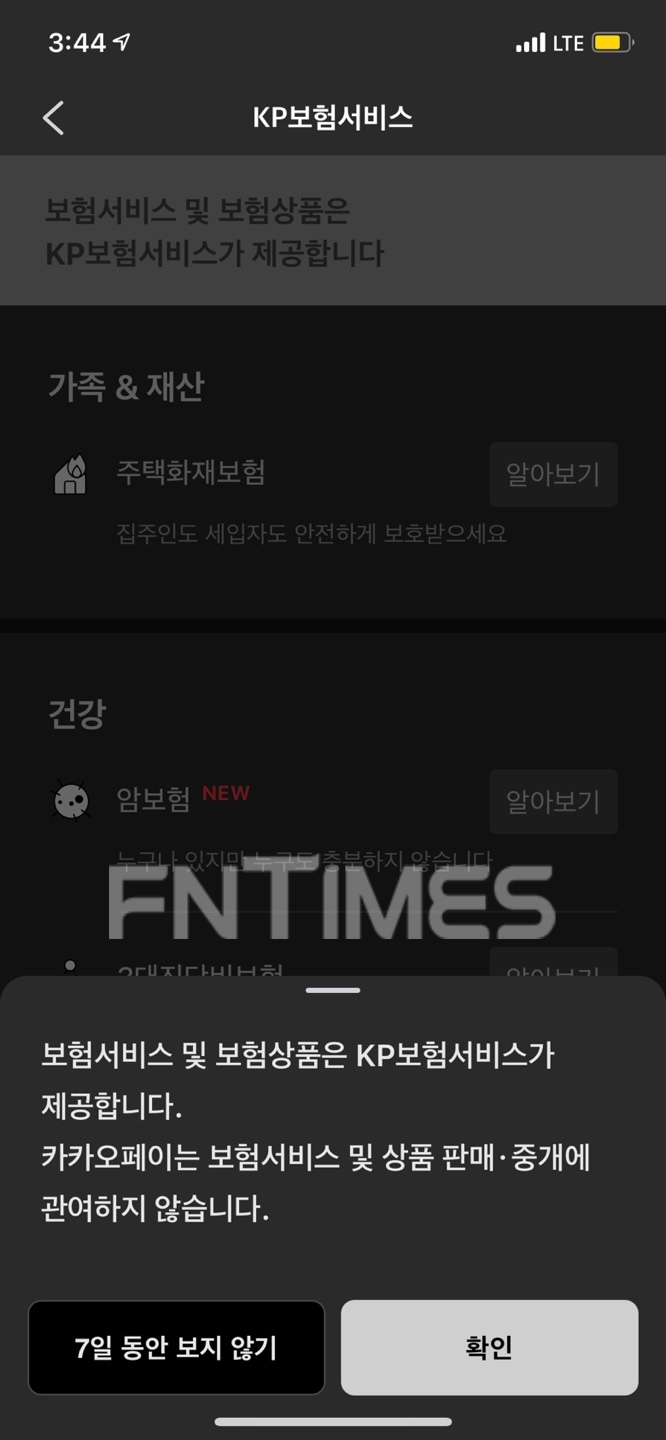

이미지 확대보기18일 보험업계에 따르면, 카카오페이는 자회사 보험대리점(GA)으로 등록된 KP보험서비스를 통해 고객 별 현대해상, DB손해보험, 하나손해보험, 악사손해보험, 캐롯손해보험 6개 자동차 보험료를 비교 추천해주는 서비스를 중단했다. 카카오페이 보험 카테고리에 들어가면 '보험서비스 및 보험상품은 KP보험서비스가 제공합니다. 카카오페이는 보험서비스 및 상품판매·중개에 관여하지 않습니다'라는 팝업창이 뜨도록 UX/UI를 개편했다.

이번 법 해석 여파로 핀테크 업체도 제휴 서비스 중단 위기에 놓였다. 현재 보맵, 해빗팩토리 등 인슈어테크 업체들은 고객이 정보를 입력하면 신용정보원에서 스크래핑으로 보험 정보를 분석한 뒤 필요한 보장을 제시해주는 서비스를 제공하고 있다.

일부 업체들도 성격이 비슷한 서비스를 진행하고 있지만 금소법에는 포함되지 않아 서비스를 계속 진행하기로 결정한 곳도 있는 것으로 알려졌다.

회사 별 서비스마다 애매한 부분이 있어 금융감독원에서도 손해보험사와 빅테크 제휴를 전반적으로 점검하고 있다.

관련기사

보험업계 관계자는 "그동안 수수료 수익이 대부분이었던 빅테크들은 이번 금소법 영향으로 타격을 입을 수 밖에 없다"라며 "방향성 재수립이 불가피하다"고 말했다.

기존 사업 영위가 불투명해지자 이미 네이버, 카카오 주가가 급락하고 있다. IPO를 추진하던 카카오페이도 신고서 정정 등으로 IPO 일정이 연기됐다.

빅테크들은 전자금융업자 GA 등록 길을 열어주는 법 해석에 기대를 걸어야 하는 상태다. 금융위원회는 네이버, 카카오 등 빅테크들이 GA로 등록할 수 있는 법개정을 추진하고 있었으나 이번 금소법 해석으로 관련 법 개정이 미뤄졌다. 현행 보험업법상에서는 전자금융업자는 GA 등록이 불가능하다. GA 지위를 얻게 되면 기존에 진행하던 비교 분석, 상품 추천 등이 가능해지지만 현재 금소법과 보험업법이 상충하고 있어 시간이 걸릴 것으로 전망된다.

보험사들은 이번 법 해석을 호재로 받아들이고 있다. 그동안 보험사들은 보험사와 빅테크 간 기울어진 운동장을 문제제기 해왔다. 빅테크에서 상품 가입이 이뤄지는 경우 단순 광고로 해석하게 되면 소비자 피해가 발생했을 때 보험사만 모든 소비자 보호 의무와 책임을 지는 구조였다.

보험업계 관계자는 "그동안 업계에서 판매가 이뤄지는 구조는 보험사, 빅테크 모두 동일한데 빅테크에는 판매에 따른 책임을 지우지 않아 형평성에 맞지 않다는 지적이 많았다"라며 "이번 금융당국 해석으로 빅테크에게만 유리했던 구조에서 벗어날 수 있게 돼 업계로서는 나쁘지 않은 상황"이라고 말했다.

일각에서는 보험사 간 격차가 커질 수 있다는 지적도 나온다. 자동차 보험은 빅4가 사실상 시장점유율 80%를 차지하고 있어 플랫폼 영향을 받지 않지만 중소형 보험사는 플랫폼 제휴로 고객을 확대하고 있던 상황이어서 타격을 받을 수 밖에 없다.

전하경 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![“희망퇴직 아닌 구조조정”…라이나생명 노조, IT 인력 재편에 반발 집회 [막 오른 금융권 하투(夏鬪)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731143300046780ed56b8e1f8203251185109.jpg&nmt=18)

![이석현 현대해상 대표, 해상보험 경쟁력 기반 ‘수익 다변화ʼ [손보사 일반보험 전략 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731215934074330dd55077bc212411124362.jpg&nmt=18)

![미래에셋생명, 기본자본 K-ICS 104%…ALM 매칭률 100% 관리 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731220435063540dd55077bc212411124362.jpg&nmt=18)

![천상영 신한라이프 대표, CSM 중심 체질 전환…전속FC·AI로 영업력 강화 [진옥동호 신한금융, 부스트업 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260730153512020700ed56b8e1f85917161226.jpg&nmt=18)

![정종표 DB손보 대표, 기업성보험 확대…해외 사업 다변화 [손보사 일반보험 전략 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724221230039430dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 해상보험 경쟁력 기반 ‘수익 다변화ʼ [손보사 일반보험 전략 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731215934074330dd55077bc212411124362.jpg&nmt=18)

![정종표 DB손보 대표, 기업성보험 확대…해외 사업 다변화 [손보사 일반보험 전략 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221230039430dd55077bc212411124362.jpg&nmt=18)

![이문화 삼성화재 대표, 미래 먹거리 ‘기업보험’ 고도화 [손보사 일반보험 전략 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224045050300dd55077bc212411124362.jpg&nmt=18)

![신한라이프 기본자본 K-ICS 95.93%…위험액 관리 난이도 상승 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234000018600dd55077bc212411124362.jpg&nmt=18)

![미래에셋생명, 기본자본 K-ICS 104%…ALM 매칭률 100% 관리 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731220435063540dd55077bc212411124362.jpg&nmt=18)

![기본자본비율 69.4%로 반등…동양생명, 내부자본 확충 무게 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221510014190dd55077bc212411124362.jpg&nmt=18)

![농협생명, 기본자본 K-ICS 134%로 낮아져…CSM·잉여금 확대 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224325063880dd55077bc212411124362.jpg&nmt=18)

![송춘수 농협손보 대표, 기본자본 K-ICS 79.8%…ALM 체계 고도화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234321081160dd55077bc212411124362.jpg&nmt=18)

{kind=link}