■ 투자의견 ‘매수(BUY)’ 및 목표주가 230,000원 유지

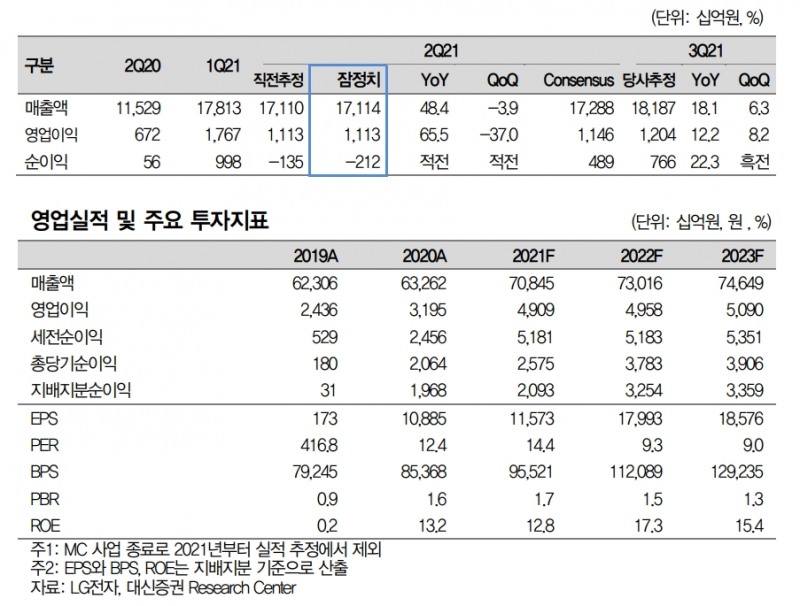

- 연결, 2021년 2분기 매출은 17.1조원(48.4% yoy / -3.9% qoq), 영업이익 1.11조원(65.5%yoy / -37.0% qoq), 지배순이익은 -2,119억원(적자전환 yoy / 적자전환 qoq) 시현

- 2분기 영업이익 호조의 특징은 1) HE(TV) 부문이 OLED TV 판매 증가로 경쟁사대비 높은 영업이익률(8.2%) 시현. LCD 패널 가격 상승이 경쟁 TV 업체의 TV 판매, 수익성에 부담으로 작용하였으나 프리미엄 TV인 OLED TV 판매가 상대적으로 증가하여 믹스효과로 컨센서스 상회한 수익성 기록 2) H&A(가전, 9.6%)와 BS (3.7%) 부문의 영업이익률은 컨센서스에 부합 3) LG이노텍의 영업이익은 컨센서스를 상회하여 연결 실적에 기여 4) MC관련 중단사업손실(1.1조원)이 발생, 지배순이익은 적자 시현

■ 2021년 3분기 영업이익(1.2조원)은 12.2% 증가(yoy) 추정

- 1) 2021년 4분기에 VS 사업의 흑자전환(영업이익) 가능성에 주목. MC 사업의 중단 이후 VS 부문의 매출 성장이 본격화 시점에서 흑자전환은 중요. 확보한 기수주분의 매출 반영으로 고성장 시현, 고정비를 상회로 흑자기조를 구축하면 MC 중단 이후의 신성장 육성에 부합한 결과로 판단. VS는 LG마그나 이파워 법인을 통한 전기자동차의 외주 생산 전략 확대, 유럽지역에서 ZKW, LG마그나 이파워를 통해서 브랜드 인지도 확대, 수주 물량이 증가 전망

- 2) HE(TV) 부문의 영업이익률(6.4%)은 2021년 하반기에 경쟁사대비 양호한 수준으로 예상. 프리미엄영역에서 OLED TV 비중 증가, 경쟁 TV 업체의 참여 확대로 선두인 LG전자의 반사이익(판매 증가) 전망

- 3) 글로벌 경기 회복은 BS 부문의 매출, 이익 증가로 기여, 전사적으로 3분기 영업이익(연결)은 1.2조원으로 전년대비 12.2% 증가 추정. MC 사업의 중단 이후, 분기별 1조원 이상의 영업이익이 가능한 수익구조를 구축

<LG이노텍 3분기는 더 좋아>

■ 투자의견 ‘매수(BUY)’ 유지, 목표주가 300,000원 상향(7.1%)

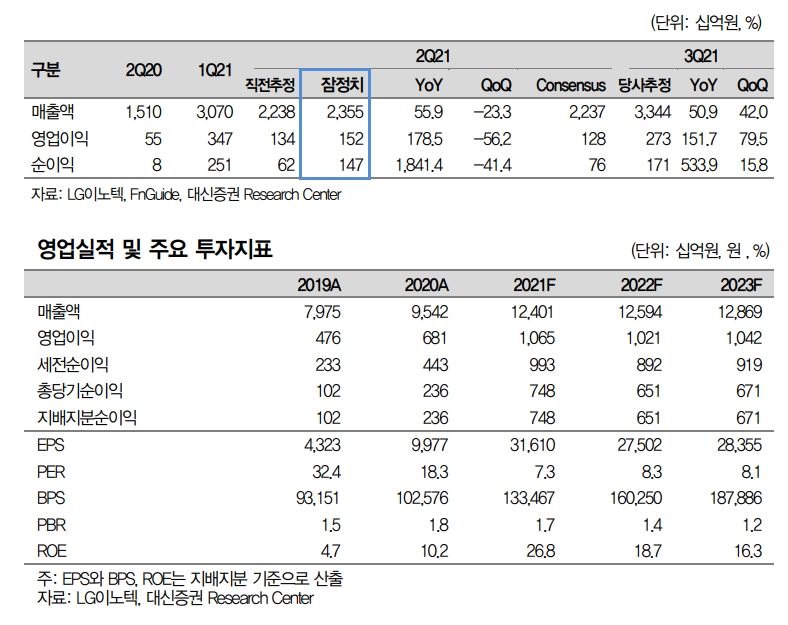

- 2021년 2분기 영업이익(연결)은 1,519억원(178% yoy / -56.2% qoq)으로 종전 추정치(1,340억원), 컨센서스(1,282억원) 상회. 매출 2.35조원(55.9% yoy / -23.3% qoq)은 상회

- 2분기 실적 호조는 광학솔루션의 매출 증가(67% yoy) 및 믹스 효과로 판단. 애플의 아이폰12 판매 호조 및 트리플 카메라를 적용한 모델 비중 확대가 컨센서스를 상회한 영업이익률 배경으로 분석. 반도체 기판도 FC CSP, AiP, SiP 중심으로 매출 증가가 이익 확대에 기여

- 3분기 영업이익은 2,728억원(152% yoy / 80% qoq) 추정, 애플의 2021년 아이폰 13향 고화소 카메라 공급, 평균공급가격(ASP) 상승(센서시프트 적용 모델 확대) 및 TOF 모듈의 일체화로 광학솔루션 매출은 전년대비 매출(66%), 영업이익(597%) 증가 예상

- 투자의견 매수(BUIY) 유지, 목표주가 300,000원 상향(2021년 2022년 EPS를 각각 17.6%, 10%씩 상향. 2022년 목표 P/E 10.9배 적용). 투자포인트는

■ 2021년 영업이익(1.06조원)은 56.4% 증가(yoy) 추정

- 1) 연간 영업이익은 2021년 1.065조원(56.4% yoy), 2022년 1.021조원(-4.1% yoy) 추정. 애플내 점유율 변화가 없는 가운데 평균공급단가 상승으로 매출과 이익 성장을 예상. 5G 시장 확대 및 교체 수요를 감안하면 연간 1조원의 영업이익이 가능한 수익구조를 구축 판단, 기업의 재평가 근거로 작용

- 2) 반도체 PCB의 수익성 기여가 확대 전망. 경쟁사대비 AiP, SiP 분야에 주력, 적극적 투자 매출 성장이 높을 전망. 5G 시장 성장과 고객사내 점유율 우위를 바탕으로 2021년 매출은 48.7%(yoy) 증가 추정. 특히 애플의 5G 비중 확대가 글로벌 5G 스마트폰의 교체 수요를 자극, AiP와 SiP 관련한 공급 거래선이 다변화될 전망

(박강호 대신증권 연구원)

장태민 기자 chang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 클로봇, 성장스토리 '흔들'…’DLS 인수’ 승부수 or 무리수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619135558088970a837df6494211521828.jpg&nmt=18)

![기관 'HPSP'·외인 '테스'·개인 '주성엔지니어링' 1위 [주간 코스닥 순매수- 2026년 6월15일~6월19일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619222107081720179ad439071182352134.jpg&nmt=18)

![기관 'SK하이닉스'·외인 '삼성전기'·개인 '한미반도체' 1위 [주간 코스피 순매수- 2026년 6월15일~6월19일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619221147099950179ad439071182352134.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}