이미지 확대보기

이미지 확대보기28일 금융감독원은 이같은 내용을 담은 '2020년 실손보험 사업실적 및 향후 대응계획'을 발표했다.

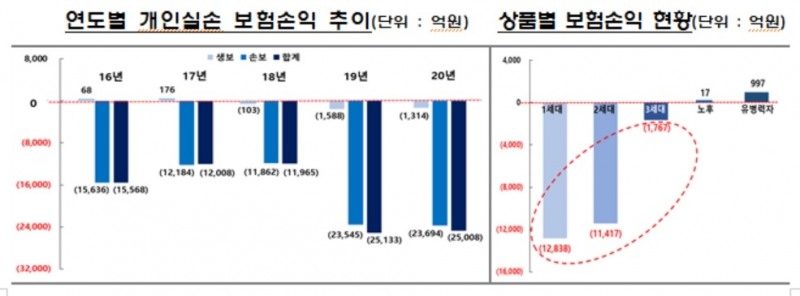

상품종류별로는 1세대 상품 손실규모가 -1조3000억원으로 가장 컸다. 실손보험은 판매시기와 보장구조에 따라 자기부담금이 0%인 1세대, 10% 또는 20%인 2세대(표준화), 비급여 부분을 특약 상품으로 자기부담금 30%인 3세대 실손으로 3종류다.

반면 자기부담비율이 높은 노후실손, 유병력자는 각각 보험손익 17억원, 997억원을 기록해 영업이익을 시현했다.

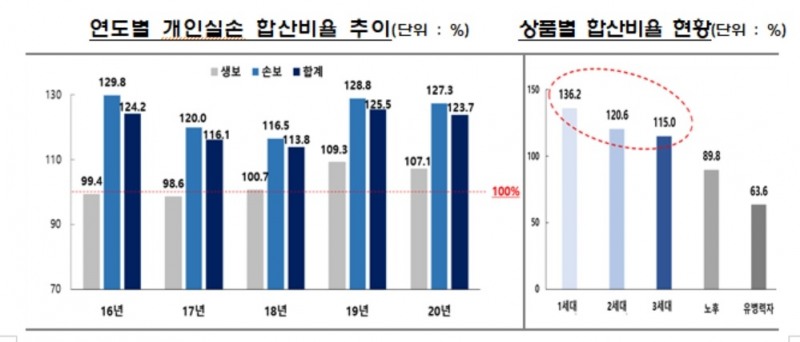

손해액이 커지면서 합산비율도 악화됐다. 합산비율은 보험료수익 대비 발생손해액과 실제사업비를 합한 것을 말한다.

이미지 확대보기

이미지 확대보기작년 생보사와 손보사 실손보험 합산비율은 123.7%로 사실상 손해액이 보험료수익을 상회해 적자로 나타났다.

상품별로 적자가 가장 심각한 상품은 1세대 실손이다. 자기부담금이 없고 비급여 과잉진료 등 보험금 누수가 많은 1세대 상품 합산비율은 136.2%로 나타났다.

자기부담비율이 높은 노후실손과 유병력자 실손은 각각 90%, 64%로 합산비율이 가장 양호했다.

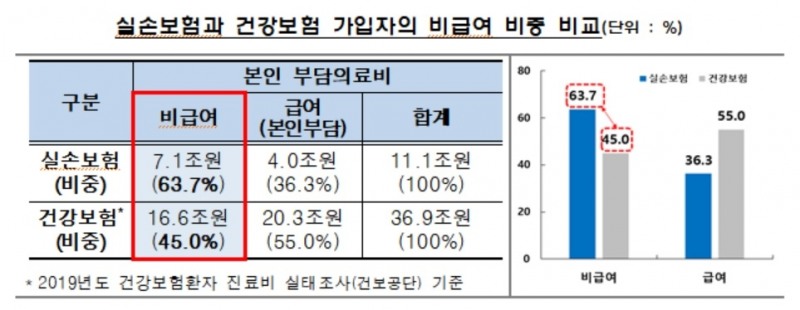

실손보험 손해율 증가 요인은 비급여, 과잉진료 영향이 크다.

이미지 확대보기

이미지 확대보기작년 실손보험 지급보험금 중 비급여 중은 63.7%로 7조1000억원을 기록했다. 청구금액 중 상위 질병은 디슼, 요통, 어깨병변, 백내장 등이었다.

금감원은 실손보험 적자 확대 원인으로 과잉의료 통제장치 부족, 비급여 진료 일부 계층 도덕적 해이 등을 꼽았다.

금감원은 "일부 가입자 과잉 의료이용이 다수 가입자 보험료 부담을 초래하고 일부 보험회사 경우 판매 중단하는 사례도 발생하고 있다"라며 "일부 보험회사가 경미한 질환에 과도한 진단비, 일당, 수술비 등을 보장하는 정액보험을 판매하면서 도덕적해이를 유발했다"고 진단했다.

금감원은 실손보험 보장기준을 개선하고 비급여 보험금을 재정비할 계획이다.

필수 치료비는 보장을 확대하되 보험금 누수가 심한 비급여 항목을 보험금 지급심사를 강화할 계획이다. 과다 의료이용으로 보험금 누수를 유발하는 비급여는 분조위 결정과 판례 등을 참고해 합리적 보장기준을 마련한다.

금감원은 손보험 가입자 과잉 의료이용을 유발하지 않도록 정액보험 상품 판매시 보험회사 내부통제 강화를 지도할 예정이다.

전하경 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![DB손보 기본자본 87%…정종표 대표, 보완자본 축소 승부수 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223610031830dd55077bc221924192220.jpg&nmt=18)

![이문화號 삼성화재, 이익 축적 기반 기본자본비율 170% [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419222807051140dd55077bc221924192220.jpg&nmt=18)

![홍원학號 삼성생명, 전속설계사 4만명대로…한화생명에 맞대응 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005238079320dd55077bc221924192220.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

![메가, 전략적 투자·M&A 통한 성장 모멘텀 마련 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072450055500dd55077bc221924192220.jpg&nmt=18)

![에이플러스에셋, 상반기 설계사 재적 1만명 달성 추진 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072114078400dd55077bc221924192220.jpg&nmt=18)

![인카금융서비스, 설계사 3만명·매출액 1조2000억 목표 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260419071818015680dd55077bc221924192220.jpg&nmt=18)

![스카이블루에셋, ‘준법경영’으로 질적 성장 본격화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260419072232092550dd55077bc221924192220.jpg&nmt=18)

![에이플러스에셋, 상반기 설계사 재적 1만명 달성 추진 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260419072114078400dd55077bc221924192220.jpg&nmt=18)

![송춘수 농협손보 대표, 산불 기저효과·신계약 확대에 순익 2배 증가 [금융사 2026 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604271452280791309efc5ce4ae125141119134.jpg&nmt=18)

![굿리치, 2026년 밸류업 원년…내부통제 역량 박차 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260419072659042950dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}