최유준 연구원은 "삼성전자의 1분기 잠정실적은 서프라이즈였다"면서 이같이 예상했다.

삼성전자 매출액은 65.0조원, 영업이익은 9.3조원으로 전년 동기 대비 각각 17.5%, 44.2% 증가했다. 영업이익은 컨센서스인 8.9조원을 4.4% 상회했다. 미국 오스틴 반도체 공장 가동 중단 영향에도 스마트폰, 가전 등 세트 수요의 호조가 실적을 이끌었다. 계절적 비수기임에도 경제 정상화에 따른 소비 회복을 확인할 수 있었다.

그는 "변동성이 완화됐지만 절대 수준은 낮기 때문에 지표 개선에 따른 추가 금리 상승 가능성을 배제할 수 없다. 밸류에이션 확장은 제한될 수 있다는 의미"라며 "결국 실적이 향후 주가의 방향을 결정하는 가장 중요한 변수며 현재는 실적장세로 넘어가는 변곡점에 있다"고 평가했다.

그는 올해 KOSPI 섹터별 영업이익 컨센서스 기여도는 IT 35.5%, 금융 16.9%, 산업재 13.7%다. 내년 IT 기여도는 39.1%로 늘어나 IT가 이번 실적장세를 주도할 것으로 예상했다.

최 연구원은 "그 중 삼성전자의 12개월 선행 영업이익은 KOSPI의 24.7%를 차지한다"며 "삼성전자가 어닝 서프라이즈로 스타트를 끊으면서 실적장세 진입에 대한 신뢰는 높아질 것으로 기대한다"고 밝혔다.

■ 삼성전자의 주식시장 견인 가능성

최 연구원은 "삼성전자의 KOSPI 영업이익 기여도가 2017년 수준까지 올라와 영향력이 여느 때보다 높여졌다"고 밝혔다.

그는 "이번 잠정실적 발표가 실적장세에 대한 기대를 강화할 수 있을 것"이라고 내다봤다.

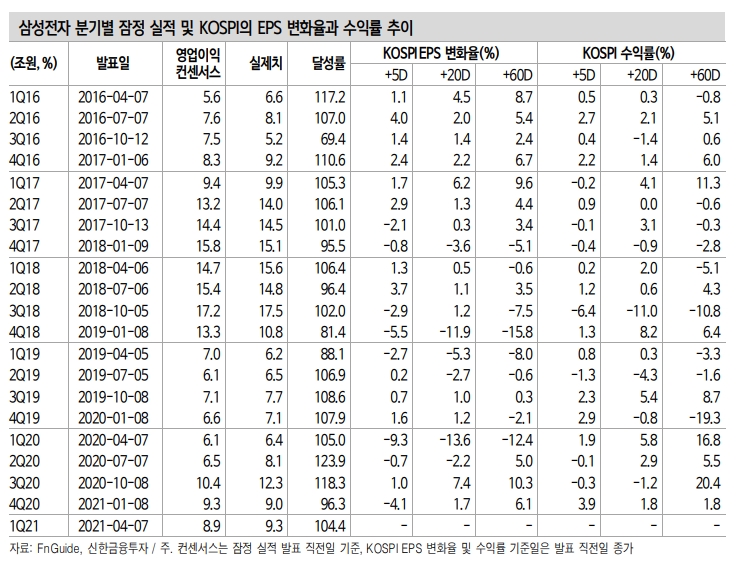

최 연구원은 "어닝 서프라이즈를 달성했다고 반드시 KOSPI EPS 추정치 상승으로 이어졌던 것은 아니다. 1Q16부터 20분기 동안 14번의 서프라이즈를 달성했다"면서 "이 중 60거래일 후 KOSPI EPS 추정치 상승으로 이어진 것은 아홉 차례"라고 밝혔다.

어닝 서프라이즈가 KOSPI 이익 증가로 이어지는 지 여부는 반도체 업황에 대한 판단에 달렸다고 밝혔다. 아홉 번 중 여섯 번은 2016~2017년 반도체 호황기였고 세 번은 3Q19, 2Q20, 3Q20 등 업황 회복에 대한 기대가 반영됐던 시기라고 설명했다. 대체로 KOSPI 상승으로도 이어졌다.

최 연구원은 "메모리를 비롯한 반도체 업황 개선이 예상되는 가운데 삼성전자 어닝 서프라이즈는 실적장세 진입을 알리는 신호"라며 "반도체에서 철강, 화학, 기계 등 중후장대 업종과 디스플레이, 증권 등으로 서프라이즈 기대감이 확산되고 있다"고 평가했다.

그는 "이번 실적 시즌을 거치면서 이익 방향성이 주가의 핵심 변수가 될 것"이라며 "주가는 대체로 이익에 선행하는 경향이 있지만 이익 개선에 따라 방향성이 강해지기 때문"이라고 밝혔다.

환율이 안정화됨과 동시에 외국인 수급도 유입되면서 주식시장은 대체로 긍정적인 모습을 보일 것이라고 전망했다.

장태민 기자 chang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![퇴직연금 계약형? 기금형?…기금화 제도 정비 뭐길래 [기금형 퇴직연금 추진 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260805140036065670179ad4390712813480118.jpg&nmt=18)

![신한투자증권, 발행어음·그룹사 시너지로 체급 키운다 [전업계 추격하는 은행계 증권사 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731214543074810dd55077bc212411124362.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![두나무, 경찰청 '압수 가상자산 보관·관리 사업' 최종 낙찰 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025040210160308239237391cf861151384944.jpg&nmt=18)

![[DCM] NH투자증권, 대표주관 두 달 연속 KB증권 앞서 [7월 리뷰②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807013349084460141825007d122461258.jpg&nmt=18)

{kind=link}