김선우 연구원은 "EUR, USD 회사채 시장에서 동일 업체가 발행한 녹색채권과 일반 회사채 유통물 크레딧 스프레드 추이는 대체로 비슷한 흐름을 나타냈다"면서 이같이 밝혔다.

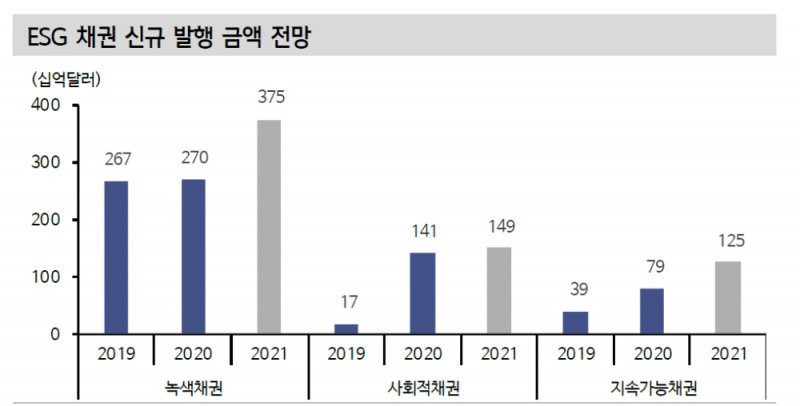

현재까지 ESG 채권이 세계 채권 시장에서 차지하는 비중은 매우 작지만 향후 비중은 증가 추세를 나타낼 것이라고 전망했다.

김 연구원은 "세계 채권 신규 발행 금액에서 ESG 채권이 차지한 비중은 2015년 1%를 채 넘지 않았으나 2019년 4.5%, 2020년 5.5%로 증가했다"고 설명했다.

글로벌 ESG 평가방법론과 관련해선 Moody’s와 S&P는 공통적으로 ESG 평가와 신용등급 결정이 별개의 프로세스임을 강조하고 있다고 소개했다.

신용등급 결정에 유의미한 ESG 리스크는 이미 여러 산업 신용평가 방법론에 반영돼 있다는 입장이라는 것이다.

Moody’s는 ESG 평가방법론 도입에 따른 신용등급 변동은 없을 것이라고 명시했다. ESG 평가를 보다 구체화 시키는 목적은 ESG 사안이 신용등급에 미친 영향을 보다 투명하게 설명하기 위한 것이다.

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![키움증권, 자사주 소각·배당 병행…ROE 선두 유지 [빅5 증권주 주주환원 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328215128049500dd55077bc212411124362.jpg&nmt=18)

![정통IB 강화 메리츠증권, 김종민 체제 승부수 [빅10 증권사 IB 人사이드 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322225904060690dd55077bc221924192220.jpg&nmt=18)

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![[DQN] 영업수익 전년비 키움 '껑충' 메리츠 '뚝'…대신은 자기자본 확대 기조 [2025 증권 리그테이블 (3) 성장성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260402010857098030179ad4390711823514204.jpg&nmt=18)

![[DQN] 빅10 증권사 NCR(순자본비율) 평균 1894%…대형-중소형 '착시' [2025 증권 리그테이블 (2) 건전성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260401220840036340179ad4390711823514204.jpg&nmt=18)

![[DQN] '2조 클럽' 한투증권 영업이익률 1위…키움 ROE 선두 [2025 증권 리그테이블 (1) 수익성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260401145557001510179ad4390712813480118.jpg&nmt=18)

![[DQN] '2조 클럽' 한투증권 영업이익률 1위…키움 ROE 선두 [2025 증권 리그테이블 (1) 수익성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260401145557001510179ad4390712813480118.jpg&nmt=18)

![[DQN] 빅10 증권사 NCR(순자본비율) 평균 1894%…대형-중소형 '착시' [2025 증권 리그테이블 (2) 건전성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260401220840036340179ad4390711823514204.jpg&nmt=18)

![[DQN] 영업수익 전년비 키움 '껑충' 메리츠 '뚝'…대신은 자기자본 확대 기조 [2025 증권 리그테이블 (3) 성장성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260402010857098030179ad4390711823514204.jpg&nmt=18)

{kind=link}