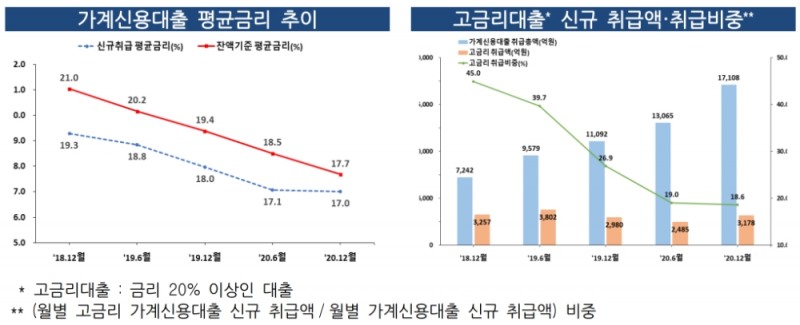

이미지 확대보기 저축은행의 가계신용대출 평균금리 추이와 고금리대출 신규 취급 추이. /자료=금감원 [한국금융신문 김경찬 기자] 저축은행의 대출금리 합리화 유도와 법정최고금리 인하 등으로 지난해 저축은행의 가계신용대출 평균금리와 금리 20% 이상의 고금리대출 비중이 모두 하락한 것으로 나타났다.

다만 금융당국은 금리수준이 여전히 높은 상태인 것을 감안해 서민들의 금리부담 완화를 위해 불합리한 대출금리 부과관행 개선 등을 지속 추진할 예정이다.

잔액 기준 지난해 평균금리는 17.7%로 전년대비 1.7%p 하락했으며, 지난해 12월말 신규취급 기준은 17.0%로 전년동기 대비 1.0%p 하락했다.

또한 저축은행의 전체 가계신용대출 대비 고금리대출 잔액 비중은 약 5조 5000억원으로 27.2%를 차지해 전년대비 15.3%p 하락했다. 신규취급 기준은 지난해 12월말 18.6%로 전년대비 8.3%p 하락했다.

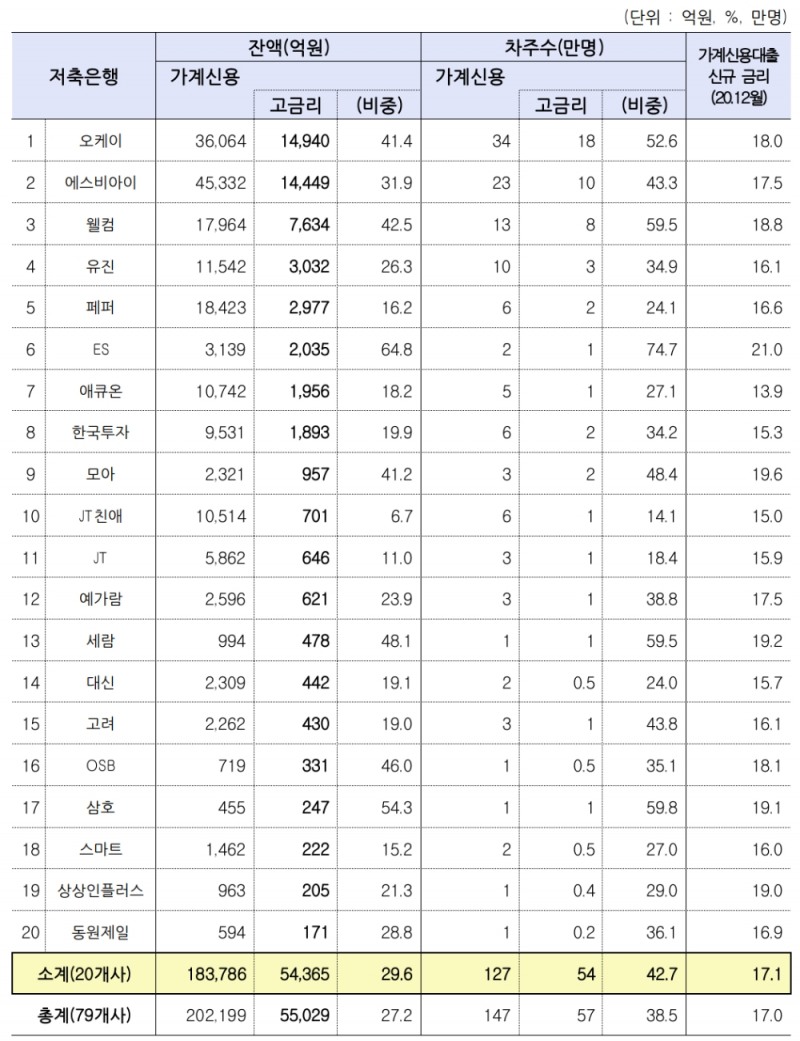

OK저축은행과 웰컴저축은행 등 대부계열을 포함한 주요 저축은행의 고금리대출 비중도 전년대비 감소했으나 여전히 높은 수준인 것으로 나타났다.

지난해 OK저축은행의 고금리대출 잔액 비중은 41.4%로 전년대비 27.1%p 하락했으며, 웰컴저축은행은 42.5%로 12.0%p, SBI저축은행은 31.9%로 14.7%p 하락했다. 또한 전체 고금리대출에서 상위 3개 저축은행의 비중은 67.3%를 차지했다.

금융감독원은 “그간 대출금리 합리화 노력과 법정최고금리 인하 등으로 저축은행 가계신용대출금리가 하락추세에 있으나, 신규 취급 평균금리가 17%에 달하는 등 여전히 높아 서민들의 경제적 어려움이 예상되므로 지속적인 금리 부담 완화 노력이 필요하다”고 밝혔다.

또한 “저축은행의 가계신용대출 평균금리와 고금리대출 비중 등을 주기적으로 공개하고, 대출금리 합리화를 지속 유도할 예정이다”고 덧붙였다.

이미지 확대보기 가계신용 고금리 잔액 상위 20개사 현황(2020년 12월말). /자료=금감원

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

뉴스레터 구독을 위한 이메일 수집 및 수신에 동의하시겠습니까?

뉴스레터 수신 동의

(주)한국금융신문은 뉴스레터 구독(이메일 전송) 서비스와 당사 주관 또는 제휴·후원 행사 및 교육에 대한 안내를 위해 이메일주소를 수집합니다.

구독 서비스 신청자는 개인정보 수집·이용에 동의를 거부할 권리가 있습니다. 단, 거부 시 뉴스레터를 이메일로 수신할 수 없습니다.

뉴스레터 수신동의 해제는 뉴스레터 하단의 ‘수신거부’를 통해 해제할 수 있습니다.

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기

![NH농협캐피탈, 새 브랜드 NCAP 론칭…장종환 대표 "18년 간 고객 곁에 함께 한 철학 담아" [캐피탈 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607161436130725108a55064dd122114911882.jpg&nmt=18)

![[DQN] 우리금융F&I, NPL 점유율 1위 등극…유암코 점유율 한 자릿수 기록 [NPL 2026 2분기 딜]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607091221480269007c96e79780124111243152.jpg&nmt=18)

![김재관 KB국민카드 대표, 생활금융 생태계 확대…고객 접점 강화 [외국인 금융 공략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607141650190194109efc5ce4ae6125520582.jpg&nmt=18)

![12개월 최고 연 4.50%…NH저축은행 ‘NH특판정기예금(모바일)’[이주의 저축은행 예금금리-7월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606280110350647307c96e797801121481643.jpg&nmt=18)

![12개월 최고 연 6.00%…청주저축은행 '단비 정기적금'[이주의 저축은행 적금금리-7월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607120044550436807c96e797801121481643.jpg&nmt=18)

![홍두선 한국평가데이터 대표, AI 신상품으로 승부수 [2026 CB사 하반기 전략 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234635096390dd55077bc212411124362.jpg&nmt=18)

![김성욱 iM캐피탈 대표, A+ → AA- 등급 상향 ‘비용 절감’ [캐피탈 조달 돋보기 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234348029230dd55077bc212411124362.jpg&nmt=18)

![진성원 우리카드 대표, 해외 조달로 포트폴리오 다변화 [카드 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213540004180dd55077bc212411124362.jpg&nmt=18)

![성영수 하나카드 대표, 조달금리 낮추고 건전성 높였다 [카드 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220734098570dd55077bc212411124362.jpg&nmt=18)

![장종환 NH농협캐피탈 대표, 부채 만기 장기화 전략 ‘박차’ [캐피탈 조달 돋보기 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710235019067720dd55077bc212411124362.jpg&nmt=18)

![주성균 대신에프앤아이 대표, 민간 1호 배드뱅크 재도약 이끈다 [2026 NPL 돋보기 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234918055470dd55077bc212411124362.jpg&nmt=18)

![김용석 하나캐피탈 대표, ESG채권 발행·차입 듀레이션 확대 [캐피탈 조달 돋보기 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213844059310dd55077bc212411124362.jpg&nmt=18)

![김건호 우리금융F&I 대표, 투자 확대로 수익 제고…중위권 도약 박차 [2026 NPL 돋보기 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212833023540dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}