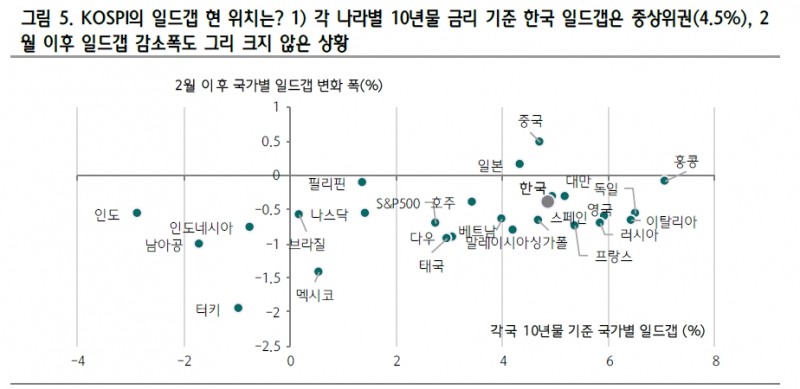

이재선 연구원은 "지금은 높은 일드갭을 보유한 국가의 매력도가 상대적으로 부각될 수 있는 구간"이라며 이같이 밝혔다.

KOSPI 일드갭은 한국 10년물 금리 기준 4.5%, 미국 10년물 금리 기준 5.8% 수준이라는 것이다.

3월 FOMC 회의 이후 점차 시장이 금리 상승 관련 학습효과 구간에 진입한다면, 외국인의 순매수도 기대할 수 있는 구간이라고 판단했다. 외국인 자금은 KOSPI 일드갭 하락세가 다소 진정된 2월 이후 소폭 유입됐다는 것이다.

스타일 측면에서도 밸류에이션 부담이 낮은 업종 위주 포토폴리오가 편안한 선택지일 가능성이 높다고 밝혔다. 이는 52주 신고가를 통해서도 나타난다는 것이다.

이 연구원은 "3월 이후 다우 52주 신고가 업종은 금융 비중이 가장 높았으며, 나스닥 내에서도 금융, 필수소비재, 재량소비재 등 다소 밸류에이션 부담이 낮은 업종의 52주 신고가 비중이 높았다"고 밝혔다.

국내 주식시장도 마찬가지 흐름을 보였다고 밝혔다. 3월 이후 KOSPI 52주 신고가 종목들은 재량소비재, 산업재, 소재 업종이 주를 이뤘다.

■ 높아지는 금리, 시장은 낮은 PER 선호

금리에 대한 주식시장의 민감도가 여전히 높다. 지난주 미국 10년물 금리는 1.6%을 돌파하며 20년 2월 이후 최고점을 기록했다. 미 10년물 금리 상승에 주요국 장기물 금리 역시 레벨을 점차 높여가고 있다.

이 연구원은 "금리 상승으로 인해 눈에 띄는 점은 시장이 점차 낮은 PER을 선호하고 있다는 점"이라며 "이는 글로벌 벤치마크인 미국 시장을 보면 알 수 있다"고 밝혔다.

작년은 저금리에 기반해 3대 지수 중 성장으로 대변되는 나스닥의 강세가 두드러졌다. 그러나 올해는 가치로 대표되는 다우가 상대적으로 강한 내성을 시현하고 있다. 미국 10년물 금리가 코로나19 이전 수준이었던 1.2%를 터치한 2월 이후, 다우는 나스닥 대비 약진하고 있다.

이 연구원은 "2월 이후 다우지수의 일드갭 하락폭은 나스닥 대비 컸다"면서 "그럼에도 다우 지수가 선방할 수 있던 점은 일드갭 수익률이 나스닥 대비 절대적으로 높은 점에 기인한다"고 밝혔다.

3월 기준 다우의 일드갭은 3.1%, 나스닥은 1.4% 수준이라고 덧붙였다.

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

!['WM 명가' 미래에셋증권…브로커리지 수익 '1조 클럽' [증권사, 새 금맥 리테일 캔다 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404005910053710dd55077bc212411124362.jpg&nmt=18)

![키움증권, 자사주 소각·배당 병행…ROE 선두 유지 [빅5 증권주 주주환원 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328215128049500dd55077bc212411124362.jpg&nmt=18)

![정통IB 강화 메리츠증권, 김종민 체제 승부수 [빅10 증권사 IB 人사이드 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322225904060690dd55077bc221924192220.jpg&nmt=18)

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![NH투자증권, 고배당 전통·자사주 소각 합류…주주환원 2.0 [빅5 증권주 주주환원 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404010207062020dd55077bc212411124362.jpg&nmt=18)

![코빗, 거래 인프라 안정성 강화 선발대 [디지털자산 제도화 채비 거래소 별 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404011117072260dd55077bc212411124362.jpg&nmt=18)

![코인원, '보안 퍼스트' 주춧돌 스텝업 중점 [디지털자산 제도화 채비 거래소 별 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404010929050280dd55077bc212411124362.jpg&nmt=18)

![기관 '펄어비스'·외인 '삼천당제약'·개인 '삼천당제약' 1위 [주간 코스닥 순매수- 2026년 3월30일~4월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260404210434018380179ad439071182354163.jpg&nmt=18)

![기관 '삼성전자'·외인 '삼성전기'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 3월30일~4월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260404205547024050179ad439071182354163.jpg&nmt=18)

{kind=link}