신금투는 "저금리를 감안하면 주가 밸류에이션은 과도한 수준이 아니다"라며 이같이 밝혔다.

KOSPI 밸류에이션은 과거와 비교하면 가장 높지만 글로벌과 비교하면 66% 수준으로 밸류에이션 할인을 받고 있다고 밝혔다. 할인 폭을 줄여갈 수 있을 것으로 전망했다.

애널리스트들은 CDS 프리미엄을 통해 보는 한국의 국가 위험은 과거 대비 가장 낮은 수준이라는 점, 여타 국가 대비 낮았던 한국 주주환원율이 점진적으로 상승하고 있다는 점 등을 긍정적으로 평가했다.

국내 주식시장 산업구조가 과거와 달리 새로운 성장산업 비중이 높아진 점도 주가 평가시 감안해야 한다고 조언했다.

연구원들은 "2020년말 기준 한국 주식시장에서 IT, 커뮤니케이션, 헬스케어 섹터가 차지하는 비중은 64%로 여타 국가 대비 크게 높다"면서 "기초산업 위주였던 과거와 달리 높은 밸류를 줄 수 있는 요인"이라고 주장했다.

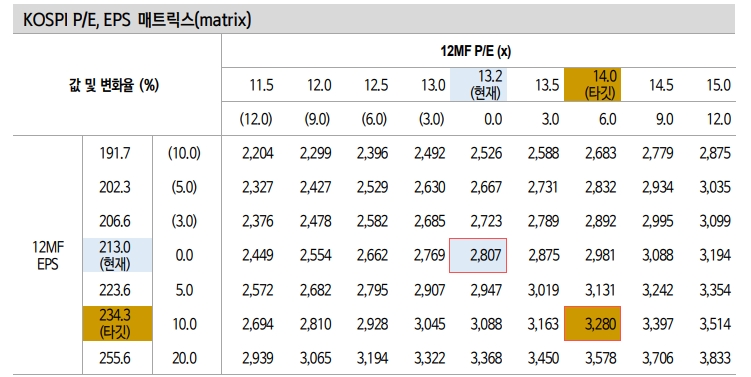

2004~2008년 글로벌 대비 밸류에이션 할인 폭 평균 수준인 70%를 적용할 경우 KOSPI 14배 P/E 적용이 가능하다거 밝혔다.

연구원들은 또 10% 내외 이익전망 상향을 가정하면 KOSPI 지수 3,300p까지 업사이드를 볼 수 있다고 밝혔다.

한편 코로나19 이후 풍부한 유동성 환경은 당분간 쉽게 바뀌지 않을 것으로 봤다. 저금리가 지속되는 상황에서 주식 등 위험자산으로의 머니 무브(money move)가 관찰된다고 밝혔다.

풍부한 주식 대기 자금이 시장 하락 시 지지 요인이 될 것이라고 덧붙였다.

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![길정섭 NH-Amundi운용 대표, 메가트렌드 ETF 라인업 강화 [금투업계 CEO열전 (33)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072723013205551179ad43907118235569.jpg&nmt=18)

![삼성·메리츠·하나·신한·키움, ‘발행어음 5호' 도전장 [발행어음 2.0 초읽기 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071906272304913dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, STO 시장 ‘표준 플랫폼’ 도전장 [STO 자본시장의 다음 프런티어 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071321304904174dd55077bc25812315225.jpg&nmt=18)

![글로벌 성과 미래에셋증권, 자사주 소각 단행 'TSR 톱' [증권사 밸류업 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071400413103883179ad439071182355192.jpg&nmt=18)

![주식부호 대격변…‘쫓기고 밀려나고 사라진' 오너들 [주식부호 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072721053904982dd55077bc25812315206.jpg&nmt=18)

![발행어음, 모험자본 공급 제 역할 해야…투자상품 안착 [발행어음 2.0 초읽기 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072721103801902179ad43907118235569.jpg&nmt=18)

![[삼성 vs 미래에셋] ETF 시장 '양강전'…국내는 삼성, 글로벌은 미래에셋 '우위'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250725144653013392a735e27af12411124362.jpg&nmt=18)

![법인 참여, 가상자산 시장 점프업 기회…"표준화된 명확한 지침 중요" [막 오르는 법인 가상자산 시장 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202409250816230237722f8e8c22c175114235199.jpg&nmt=18)

![주식부호 대격변…‘쫓기고 밀려나고 사라진' 오너들 [주식부호 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072721053904982dd55077bc25812315206.jpg&nmt=18)

![기관 '올릭스'·외인 '삼천당제약'·개인 '뉴로핏' 1위 [주간 코스닥 순매수- 2025년 7월21일~7월25일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072620581206376179ad439072211389183.jpg&nmt=18)

![기관 'LG에너지솔루션'·외인 '한화오션'·개인 'NAVER' 1위 [주간 코스피 순매수- 2025년 7월21일~7월25일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072620485100351179ad439072211389183.jpg&nmt=18)

![법인 참여, 가상자산 시장 점프업 기회…"표준화된 명확한 지침 중요" [막 오르는 법인 가상자산 시장 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202409250816230237722f8e8c22c175114235199.jpg&nmt=18)

![길정섭 NH-Amundi운용 대표, 메가트렌드 ETF 라인업 강화 [금투업계 CEO열전 (33)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072723013205551179ad43907118235569.jpg&nmt=18)

{kind=link}