강송철 연구원은 "시장은 코로나 이후 경기 회복을 미리 반영하면서 상승하고 있다"면서 이같이 밝혔다.

강 연구원은 "코로나19 대처가 상대적으로 양호했고, 글로벌 경기 회복에 수혜를 받을 수 있는 국내 주식시장은 과거 2004~2007년처럼 글로벌 대비 밸류에이션 할인 폭을 줄여갈 것"이라고 관측했다.

미래 한국은 반도체, 배터리와 같은 새로운 성장 산업을 중심으로 밸류에이션 할인 폭을 줄여갈 수 있을 것으로 내다봤다.

그는 "밸류에이션이 현재와 같다고 가정하고 1년 뒤 예상 이익 증가만 감안해도 KOSPI 전망치는 현재 지수 수준(2,730p) 대비 15% 이상 상승할 수 있다"면서 "통상 초반에 낙관적인 이익 전망이 시간이 가면서 하향 조정되는 점을 감안해도 해당 수준의 상승 전망은 큰 무리는 아니다"라고 진단했다.

1년 뒤 예상 이익이 10% 하향 조정돼도, 2006년 수준으로 국내 주식시장의 글로벌 대비 밸류에이션 할인이 줄어든다고 가정하면(상대 P/E 0.75배, 10% 밸류에이션 상승), 지수 전망은 역시 15% 이상 오를 수 있다고 봤다. 이 수준이 KOSPI 3,150~3,200p 선이라고 밝혔다.

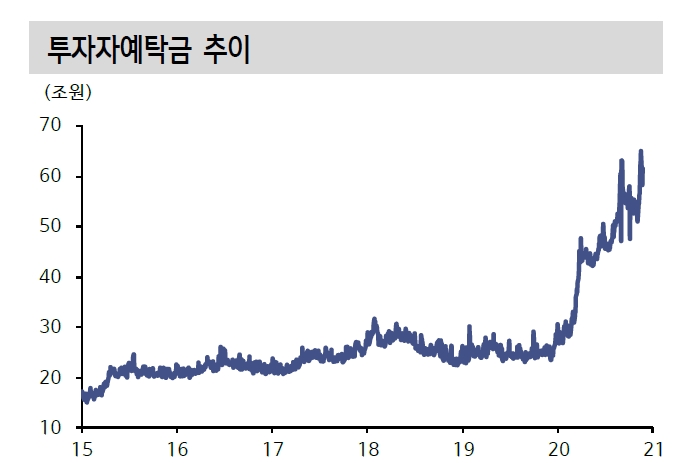

그는 "지수 하단도 과거보다는 높아질 것"이라며 "저금리로 투자 대상이 마땅치 않은 상황에서 60조 원을 넘고 있는 주식시장 대기자금(예탁금) 때문"이라고 밝혔다.

그는 "단기 급등에도 불구하고 시장 상승을 쉽게 과열로 단정하긴 어렵다"고 덧붙였다.

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 레인보우로보틱스, 향후 10년 ‘버블’ 논란 끊이지 않을 기업](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528173521075200a837df6494211521828.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

![[DCM] 증권사 공모채 발행 러시…차환 넘어 유동성 규제 대응까지](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260605114312055370141825007d12411124362.jpg&nmt=18)

{kind=link}