박승진 연구원은 "브라질 국채가 다시 갈림길에 섰다"면서 이같이 진단했다.

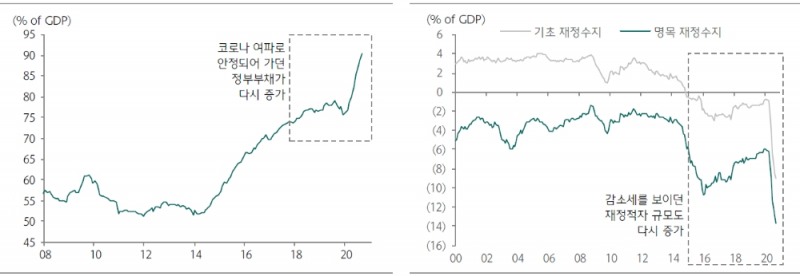

코로나 팬데믹은 개선되고 있던 브라질의 재정건전성에 큰 타격을 줬으며, 정책 기조를 흔들었다. 정부지출 상한 제도와 연금 개혁을 통해 조금씩 감소하던 정부 부채는 코로나 대응 과정에서 다시 급증세로 돌아섰다.

박 연구원은 "지난 9월에는 재난 지원금 형태의 추가 대응책 논의 가운데 알려진 재원 마련 방안(지출 상한 미적용 가능성)으로 인해 부채 우려가 크게 부각되기도 했다"면서 "결국 자금 조달안의 재검토를 결정했으나 시장참가자들은 최종안이 확정되기 전까지 잠재 불확실성 요인으로 인식 중"이라고 진단했다.

그는 특히 "한국의 투자자 입장에서는 최근 원화의 초강세 기조로 인해 브라질 국채 투자에 따른 환손실이 가중됐다"고 지적했다.

그는 그러나 "원화 강세의 가장 큰 배경은 여타 아시아 국가들과 함께 코로나 대응이 비교적 잘 이루어짐에 따라 경제 손실이 상대적으로 적었다는 사실"이라며 "역설적으로 코로나 극복국면에서는 정책 한계에 대한 인식이 함께 반영되며 충격이 컸던 신흥국 국가들의 통화가치가 더 크게 반등하며 원화대비 상대환율에서도 강세를 기록할 수 있을 것"이라고 전망했다.

박 연구원은 "단기 변동성은 여전히 불가피한 상황이나 중장기 시각에서 살펴볼 경우, 코로나 백신에 대한 기대가 글로벌 금융시장 기저에 형성돼 있다는 점을 감안한다면 재정건전성과 연결된 헤알화의 현 레벨과 하방 경직성을 고려할 필요가 있다는 판단"이라고 밝혔다.

그는 "물가 영향으로 제한적인 시장금리 상승 가능성이 존재하지만, 10년물 기준의 듀레이션을 고려할 때 100bp 이상의 급격한 변동이 아니라면 이자 수익을 통해 자본 손실을 상쇄할 수 있을 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![키움증권, 자사주 소각·배당 병행…ROE 선두 유지 [빅5 증권주 주주환원 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328215128049500dd55077bc212411124362.jpg&nmt=18)

![정통IB 강화 메리츠증권, 김종민 체제 승부수 [빅10 증권사 IB 人사이드 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322225904060690dd55077bc221924192220.jpg&nmt=18)

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![글로벌 맞손·IB 강점…한국투자증권, 리테일 판 흔든다 [증권사, 새 금맥 리테일 캔다 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328214444032990dd55077bc212411124362.jpg&nmt=18)

![국민연금 '반대표' 속속…달라진 증권사 주총 풍경 [2026 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025062021380404105179ad439072211389183.jpg&nmt=18)

![키움증권, 고배당기업 충족·정관 변경 확정…"플랫폼 경쟁력 강화 최우선" [2026 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030823162508051dd55077bc221924192196.jpg&nmt=18)

![글로벌 맞손·IB 강점…한국투자증권, 리테일 판 흔든다 [증권사, 새 금맥 리테일 캔다 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328214444032990dd55077bc212411124362.jpg&nmt=18)

![기관 '알테오젠'·외인 '에코프로비엠'·개인 '삼천당제약' 1위 [주간 코스닥 순매수- 2026년 3월23일~3월27일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328203834004900179ad4390711823565112.jpg&nmt=18)

![박봉권 교보증권 대표 4연임 성공…“종투사 경쟁력 강화” 각자대표 체제 유지 [2026 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603261529490764602a735e27af12411124362.jpg&nmt=18)

![키움증권, 자사주 소각·배당 병행…ROE 선두 유지 [빅5 증권주 주주환원 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328215128049500dd55077bc212411124362.jpg&nmt=18)

{kind=link}