김지하 메리츠증권 연구원은 글로벌 의약품 시장에서 바이오의약품의 비중이 해마다 증가하는 추세와 제약·바이오 기업들의 연구개발(R&D) 투자 규모의 증가 추세는 앞으로도 지속될 것으로 예상했다. 이에 제약·바이오 업종에 대한 투자의견 ‘비중확대(Overweight)’를 제시했다. 업종 내 최선호주로는 삼성바이오로직스를 꼽았다.

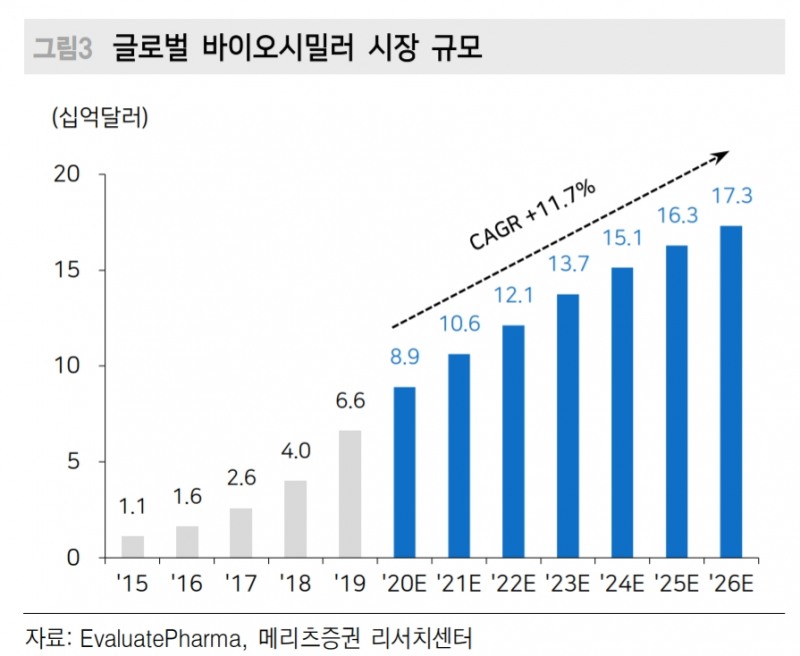

김 연구원은 “제약사의 수익성 제고 및 국가의 의료 재정 절감을 위해 오리지널 의약품보다 개발비용과 약가가 낮은 바이오시밀러는 필수적인 사업”이라며 “블록버스터 바이오의약품들의 특허 만료 시점이 도래함에 따라 바이오시밀러 타겟 시장의 확대는 필연적”이라고 평가했다.

신제품들의 매출액 증가로 저조했던 유럽 지역 매출은 반등했다고 분석했다.

김 연구원은 “미국에서는 마진율 높은 항암제 바이오시밀러 제품들이 시장 점유율을 높여가고 있어 매출 증대 및 이익률 개선에 기여하고 있다”라며 “공장가동률 상승으로 원가율도 낮아져 높은 마진율을 기록했다”라고 말했다.

이어 “상반기 신종 코로나바이러스 감염증(코로나19)에도 불구하고 견조한 실적 성장을 보여준 덕분에 바이오시밀러 업체들의 주가 역시 고공행진 중이다”라고 설명했다.

이미지 확대보기

이미지 확대보기김 연구원은 “삼성바이오로직스는 4공장 증설로 오는 2023년까지 총 62만리터의 생산 규모를 보유해 글로벌 위탁생산(CMO) 시장의 30%를 점유할 것”이라며 “이와 함께 코로나19 관련 연구개발 확대에 따른 수요 증가로 글로벌 CMO 공급 부족 현상이 심화 중”이라고 설명했다.

그는 또한 “지난 2분기 수주 계약 금액이 전년 대비 55% 급증했다”라며 “지난해 흑자 전환에 성공한 삼성바이오에피스 또한 실적 개선이 이어질 것”이라고 예상했다. 그 밖에 올해 출시된 ‘Ontruzant’의 매출 발생 영향으로 지분법 이익이 늘어날 것으로 전망했다.

셀트리온과 셀트리온헬스케어 역시 매추를 추천했다.

김 연구원은 “셀트리온은 전제품의 고른 매출 증가로 안정적인 실적 성장이 에상된다”라며 “생산 효율화로 원가율이 개선돼 하반기 40%대의 이익률이 지속될 것”이라고 내다봤다.

이어 “셀트리온헬스케어는 트룩시마의 미국 사보험사 UHC의 선호의약품 등재로 시장 점유율 상승과 함께 마진율 높은 미국 매출 비중이 증가할 것”이라며 “유럽에서 직판하는 바이오베터 램시마SC는 염증성장질환(IBD) 적응증 확대로 매출 성장이 본격화될 것”이라고 말했다.

그는 “특히 램시마SC는 직판 체제로 타 제품 대비 마진율이 높다”라며 “수익성 제고에 긍정적인 두 요인으로 하반기 20%대의 이익률을 이어갈 전망”이라고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![증권사 CEO 23인 “AI 거버넌스 전략적 접근…PB 고도화·내부통제 강화” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030119224203089dd55077bc212411124362.jpg&nmt=18)

!["WM 명가 변신"…삼성증권, IB 강화 임무 인력 배치 [빅10 증권사 IB 人사이드 ⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022200522503584dd55077bc221924192196.jpg&nmt=18)

![강기범 하나증권 디지털신사업실장 "초기 생태계 조성 미션…다양한 발행인 발굴" [증권사 디지털자산 상륙작전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202603191613170504300f4390e77d222112131237.jpg&nmt=18)

![강기범 하나증권 디지털신사업실장 "초기 생태계 조성 미션…다양한 발행인 발굴" [증권사 디지털자산 상륙작전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603191613170504300f4390e77d222112131237.jpg&nmt=18)

{kind=link}

{kind=link}